论文阅读《愿望还是现实?论加密货币市场中三角套利的可利用性》

愿望还是现实?论加密货币市场中三角套利的可利用性

Volume 73, March 2025, 106508

摘要

本研究通过考察套利机会的存在性和可利用性来检验加密货币市场的效率。利用币安交易所的高频数据,我们实施了一种三角套利策略,涉及比特币、莱特币和美元。我们发现了4,879个潜在的套利机会。尽管这些发现表明市场可能存在低效率,但交易成本和订单簿中有限的交易量消除了这些机会的盈利性。因此,中心化加密货币市场表现出高度的效率。此外,我们的结果表明,仅仅统计三角套利机会的数量并不是市场效率的可靠指标,因为许多机会在实际中无法被利用。

JEL分类:G14

关键词:三角套利、加密货币、市场效率

1 引言

近年来,加密货币市场经历了惊人的增长。作为最大的加密货币交易所(Disli et al., 2022),币安在2022年处理了超过3000亿笔交易,日均交易量超过650亿美元(Binance, 2024)。由于这些市场规模不断扩大,确保资产间定价的一致性和无矛盾性成为一个相关议题。在金融市场中,套利机制通过消除相似资产之间的价格差异来强制实现定价的一致性。在加密货币市场这一相对新兴且快速发展的环境中,问题随之产生:这种自我纠正机制是否有效发挥作用?

在我们的研究中,我们探讨加密货币市场中是否存在套利机会,并评估市场参与者在现实条件下能在多大程度上利用这些机会。为此,我们在币安交易所实施了一个三角套利交易策略。该策略长期以来被应用于传统货币市场以获取无风险交易收益(Fenn et al., 2009)。然而,由于自动交易系统的兴起和市场效率的提升,近年来外汇市场中此类机会已显著减少(Ito et al., 2020)。我们重点关注美元、比特币和莱特币,识别潜在的三角套利机会。因此,我们分析了两种加密货币与美元之间的汇率关系。通过使用最知名的比特币和最早的替代币之一莱特币(Miglietti et al., 2019),我们的研究与现有文献保持了一致,这些文献尤其关注这两种加密货币(例如Tu and Xue, 2019; Tiwari et al., 2019; Miglietti et al., 2019; Sapkota and Grobys, 2021)。

与大多数先前研究不同,我们的论文超越了仅仅识别套利可能性的层面。我们对这些机会的持续时间及其实际可利用性进行了深入分析。具体来说,我们考察了交易成本、延迟问题和订单簿深度等因素如何限制已识别套利机会被利用的程度。尽管教科书案例表明三角套利在理论上具有无限的盈利潜力,但在现实中,这些约束条件具有限制性特征。我们提出一个问题:已识别的套利机会是否真正能被套利用,从而作为该特定市场潜在低效率的指示。

我们对加密货币市场效率的文献做出了几项贡献。首先,我们创建了一个高度细粒化的高频数据集,包含三个汇率的买卖报价。这些报价直接通过币安WebSocket从币安交易所获取。在高频交易中,延迟在决定套利策略可行性方面起着关键作用。虽然币安服务器的具体位置未公开,但据推测其位于日本。我们的延迟测量支持了这一假设。在使用位于欧洲的服务器进行初步运行时,我们测得80毫秒的延迟,通过使用日本的服务器将其降低至4毫秒。因此,我们选择在东京的服务器进行分析。在一周随机选取的时间内,我们收集了3090万条报价。

其次,在考察的一周内,我们共识别出4,879个潜在的三角套利机会。然而,其中大多数仅提供微薄的回报,大部分介于0%至0.025%之间。考虑到币安交易所的实际交易费用,大多数机会的盈利性被有效消除。对于普通交易者而言,扣除交易成本后仅有18个机会保持盈利。例如,如果立即抓住这些机会,交易者总共可实现2%的收益。在最佳情况下,这些相对收益总和可增至3%。订单簿深度进一步限制了可交易的数量。由于这18个机会的平均可交易金额为4,070.86美元,这导致整个周的套利利润仅为12.43美元至17.73美元。因此,我们得出结论:加密货币市场表现出高度的效率。我们的结果还表明,仅仅统计三角套利机会的数量并不是市场低效率的可靠指标,因为许多机会在实际中无法被利用。

第三,观察到的价格与实际成交价格之间存在时间滞后。因此,滑点[^1]是实施三角套利策略的关键问题。在套利交易预期价值应盈利的条件下,我们基于高频数据估算交易的执行时间。结果表明,交易者需要在不超过146毫秒内执行三角套利策略才能盈利。否则,滑点风险将超过套利的盈利性。

本文其余部分安排如下:第2节回顾相关文献并详述我们的研究问题。第3节描述所使用的数据和方法。第4节展示并讨论我们的结果,第5节为结论。

1: 滑点指交易者识别或下达市价订单时与成交价格之间的价格变化。这对于波动性资产和流动性较差的市场尤其相关。

2 相关文献

比特币等加密货币在过去经历了巨大的价格暴涨(Bouri et al., 2019)。这种新兴且有前景的市场细分领域旨在产生快速、无风险的回报。例如,Makarov and Schoar (2020)发现不同国家加密货币交易所之间存在可盈利的套利,因此认为缺乏监管支持了这些价格偏差。这些发现得到了Crépellière et al. (2023)的证实。然而,在考察更长的时期后,他们指出市场参与者的无风险套利机会随时间显著减少。他们建议,机构参与度的增加和散户交易者的关注导致该市场细分领域的信息活动增加。此外,使用统计套利的不同设定,Fischer et al. (2019)和Leung and Nguyen (2019)观察到其策略产生显著收益。除了这些策略之外,三角套利是利用货币市场低效率的另一种方法。三角套利利用三个不同交易对或货币之间的差异(Aiba et al., 2002)。该策略已被Aiba and Hatano (2006)、Fenn et al. (2009)和Akram et al. (2008)等学者在外汇市场中广泛研究,他们研究了这些定价低效率在传统市场中如何产生和消失。最近的研究转向考察去中心化加密货币市场中的套利。Wang et al. (2022)在Uniswap上实施了循环套利策略,其中交易通过智能合约而非传统订单簿进行,且无法将加密货币转换为法定货币。此外,Bewaji et al. (2021)探索了各种套利策略,发现交易平台本身在识别价格不对称性方面起着关键作用。然而,这两项研究都留下了这些机会为何未被利用的问题,并忽略了关键的的现实因素,如交易者的交易成本和滑点风险,这些因素在实践中可能显著影响套利策略的可行性和盈利性。通过纳入这些考虑,我们的研究旨在更全面地理解套利机会在实践中的情况。

无套利交易是有效市场的条件之一。此外,这也是一致定价系统的基本要求。反之,市场细分领域的效率也决定了市场参与者是否能观察和潜在地利用套利机会。鉴于加密货币市场不受监管,这个问题具有特别的相关性。有效市场假说(EMH)的半强式表明,证券价格完全并立即反映所有公开可获得的信息(Fama, 1970)。因此,在有效市场中不存在系统性定价错误,无法通过套利进行无风险利用。然而,文献显示加密货币市场存在低效率。Joo et al. (2020)表明信息不能立即定价,Aloosh and Ouzan (2020)发现存在小价格偏差,即当加密货币价格较低时,投资者对新闻的反应更强烈。然而,有几项研究表明加密货币市场在一定程度上是有效的(例如Wang and Chong, 2021; Vidal-Tomas and Ibanez, 2018; Alvarez-Ramirez and Rodriguez, 2021)。这一发展因比特币期货的引入而得到加强(Köchling et al., 2019)。此外,Burggraf and Rudolf (2021)在对加密货币低波动性异常的分析中得出结论,市场效率比以前假设的更高。另一个视角通过适应性市场假说看待加密货币市场,市场效率不是静态的而是变化的。例如,Chu et al. (2019)、Al-Yahyaee et al. (2020)和Khuntia and Pattanayak (2021)发现加密货币随时间表现出不同的效率水平。

3 方法论与数据

根据Fenn et al. (2009),三角套利机会可通过汇率乘积量化,表示为:

其中r_i(t)表示相应的汇率,Y(t)表示在时间t的汇率乘积。当Y(t) > 1时,存在可盈利的三角套利机会。我们考虑三角交易策略中的三种货币:美元(USD)、比特币(BTC)和莱特币(LTC)。三角套利序列为USD→BTC→LTC→USD。从初始金额X_S美元开始,这被转换为比特币,然后转换为莱特币,最终换回美元金额X_E。当X_E > X_S时,交易策略是盈利的。随着市场趋于更有效率,差额X_E - X_S会向零发散。对于考虑的三组交易对,汇率乘积表示为:

其中Y(t)是时间t的汇率乘积。当Y(t) > 1时,交易策略可套利。

我们在2024年3月6日至2024年6月9日期间从币安交易所的订单簿收集高频数据[^3]。通过包含实时订单簿数据的WebSocket连接,我们收集三个交易对的最佳卖价和买价,以及在这些价格上提供和需求的数量。此外,还收集了时间和延迟数据。我们分别计算每个数据点的汇率乘积和相应的收益率百分比。为衡量持续时间,记录汇率乘积超过1的时刻到回落到1以下的时刻之间的时期。延迟被测量为实际变化发生的时间与接收到相应消息的时间之间的时间差。最终数据集包含3090万个汇率乘积。需要注意的是,任何一个变量的变化(例如,卖价数量的变化)都会导致新的汇率乘积的计算。在此假设下,一个三角套利机会因此可能包含多个汇率乘积。表1说明了这种情况。虽然收益率百分比保持不变,但由于市场高波动性,数量迅速变化。为解决此问题,我们对与每个套利机会相关的数据进行了聚类。

表1 典型三角套利机会的可交易数量

| 收益率(%) | BtcUsdtAskQty | LtcBtcAskQty | LtcUsdtBidQty | 时间 |

|---|---|---|---|---|

| 0.015490622 | 1.15597 | 22.841 | 21.144 | 23:07:49.896938 |

| 0.015490622 | 1.15597 | 22.841 | 36.998 | 23:07:49.897050 |

| 0.015490622 | 1.15597 | 22.841 | 41.399 | 23:07:49.897150 |

| 0.015490622 | 1.15597 | 22.841 | 59.519 | 23:07:49.897276 |

| 0.015490622 | 1.15597 | 22.841 | 59.519 | 23:07:49.897374 |

| 0.015490622 | 1.15597 | 22.841 | 43.665 | 23:07:49.897474 |

| 0.015490622 | 1.15597 | 54.008 | 43.665 | 23:07:49.897624 |

| 0.015490622 | 1.15597 | 22.841 | 43.665 | 23:07:49.898155 |

注:此表显示了三角套利策略(USD→BTC→LTC→USD)的可交易数量及相应回报。回报率不包含交易成本,以百分比表示。BtcUsdtAskQty表示比特币与美元交易对的卖出数量;LtcBtcAskQty表示莱特币与比特币交易对的卖出数量;LtcUsdtBidQty表示莱特币与美元交易对的买入数量。

由于观察到的价格与实际成交价格之间可能存在偏差,我们假设不存在滑点。我们进一步假设交易者仅交易订单簿中存在相应供需数量的数量。在此假设下,每种情况下供需数量中的最低值是相关的,因为这是限制因素。最大可交易价值MaxUSD(t)定义为:

3: 从格林尼治标准时间0:00 AM开始,到0:00 PM结束。

4 结果

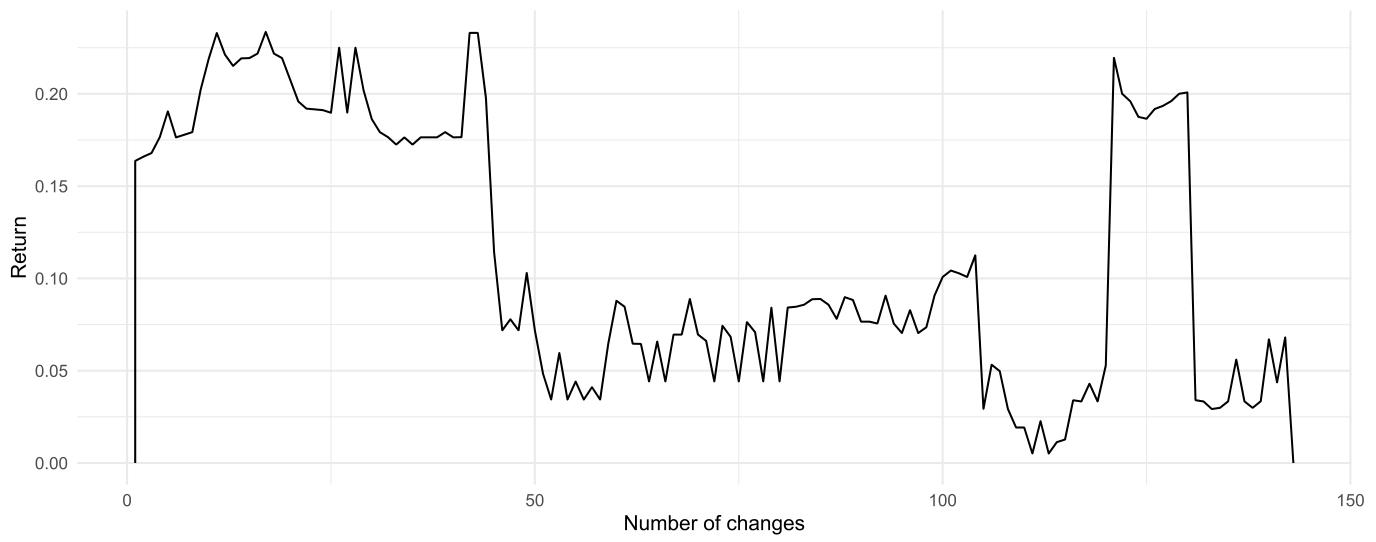

在检验加密货币市场是否存在低效率之前,我们必须唯一定义套利机会的出现。最明显的方法是当汇率乘积上升到1以上并回落到1以下时,即发生三角套利机会。因此,在此期间的可实现收益率持续为正。由于高频汇率存在波动性,在此期间可能出现不同水平的收益率和可交易数量。因此,第二种方法是考虑汇率乘积的每一次变化,并将其定义为单独的机会。这会导致显著更多的可执行交易。图1显示了总持续时间约为1.9秒的一个三角套利机会内收益率的时间发展。在不考虑交易成本的情况下,一个无限快速的交易者可以执行汇率乘积的每一次变化,从而产生超过140笔可能的交易。然而,由于汇率在不到一毫秒的时间内变化,且持续时间无法预先确定,现实中没有交易者足够快来利用这些机会。大多数交易者因此只会在预期收益率超过交易成本一定幅度时利用一次该机会。对于以下分析,我们遵循第一种方法,将阈值的首次突破计为一次套利机会。

图1 套利机会内的收益率曲线:该图显示了三角套利机会期间可盈利可能交易的次数。纵轴显示不考虑单笔潜在交易成本时的收益率,以百分比表示。横轴显示盈利套利期间的变化次数。

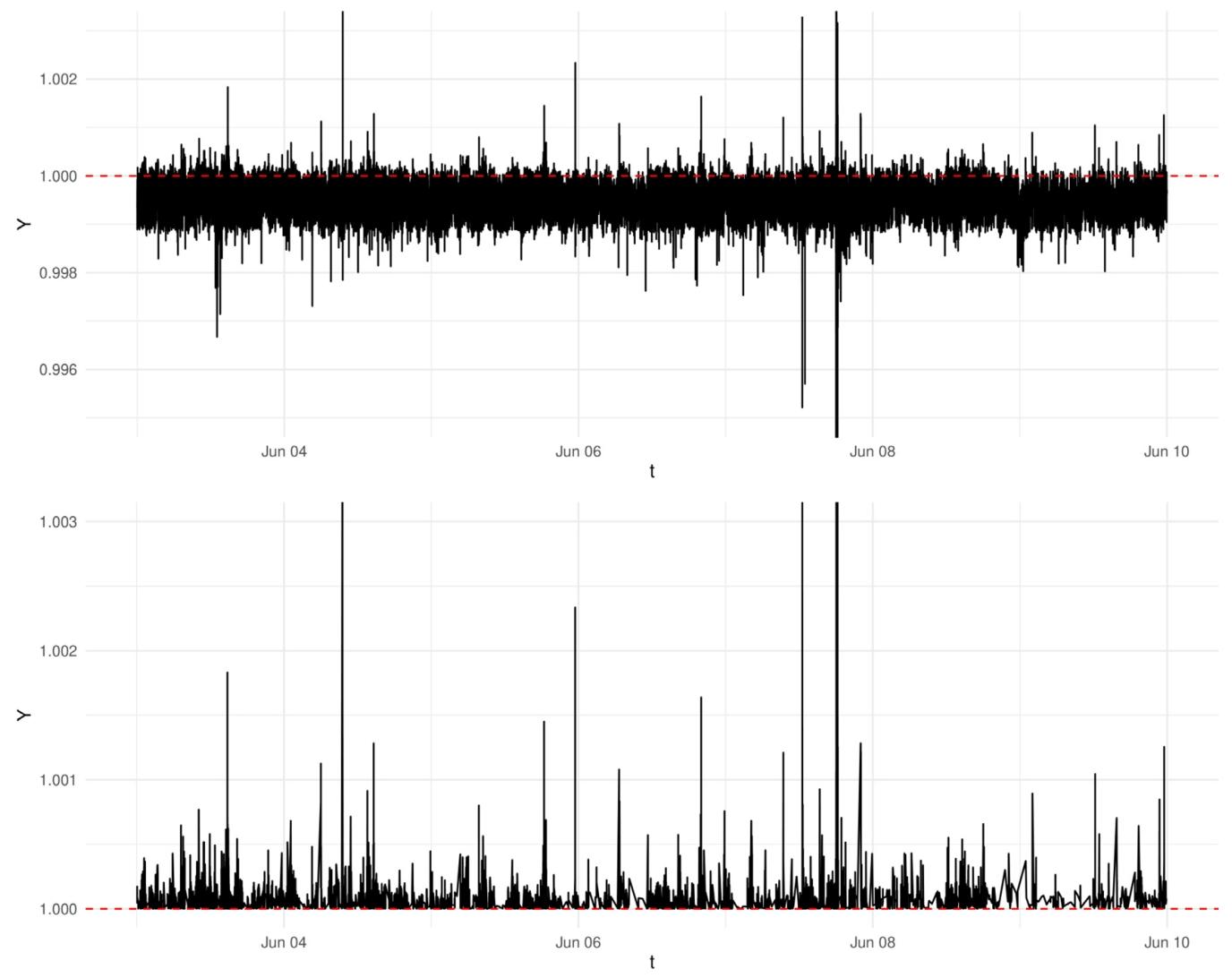

图2显示了考察期间汇率乘积的发展。假设市场有效,汇率乘积的值应为1或略低于此阈值(Fenn et al., 2009)。我们的发现表明,在大多数时间内,汇率乘积保持在1以下。在这些期间,无法从三角套利交易策略中获利。然而,当汇率乘积超过1阈值时,存在可盈利的实例。这表明加密货币市场包含理论上可被套利利用的低效率。

图2 汇率乘积随时间变化:这些图显示了考察期间汇率乘积(USD→BTC→LTC→USD)的发展。纵轴显示汇率乘积,横轴显示时间。上图呈现所有汇率乘积。所有高于红线的乘积反映不考虑交易成本的盈利三角套利机会。下图仅显示不考虑交易成本的盈利套利机会。期间从2024年3月6日开始,到2024年6月9日结束。

表2按收益率(面板A)、持续时间(面板B)和可交易价值(面板C)呈现了套利机会的数量。我们识别出4,879个潜在三角套利机会。大多数(4,337个观察值)的收益率介于0%至0.025%之间。但我们发现三个观察值的收益率大于0.5%。同时,大约65%的这些套利机会非常短暂,持续1秒或更短,而767个观察值(15.72%)表现出相对较长的持续时间(超过5秒)。这一观察结果与Fenn et al. (2009)的发现一致,他们在外汇市场中发现了类似数值。因此,反应时间是交易策略成功的内在因素。

表2 按收益率、持续时间和价值分类的套利机会数量

| 类别 | 频率 | 相对频率 | 累计 | 相对累计 |

|---|---|---|---|---|

| 面板A:收益率 | ||||

| 0.000–0.025 | 4,337 | 88.89% | 4,337 | 88.89% |

| 0.025–0.050 | 371 | 7.60% | 4,708 | 96.50% |

| 0.050–0.075 | 85 | 1.74% | 4,793 | 98.24% |

| 0.075–0.100 | 26 | 0.53% | 4,819 | 98.77% |

| 0.100–0.200 | 41 | 0.84% | 4,860 | 99.61% |

| 0.200–0.300 | 9 | 0.18% | 4,869 | 99.80% |

| 0.300–0.400 | 5 | 0.10% | 4,874 | 99.90% |

| 0.400–0.500 | 2 | 0.04% | 4,876 | 99.94% |

| >0.500 | 3 | 0.06% | 4,879 | 100.00% |

| 面板B:持续时间(秒) | ||||

| 0.000–0.500 | 2,825 | 57.90% | 2,825 | 57.90% |

| 0.500–1.000 | 322 | 6.60% | 3,147 | 64.50% |

| 1.000–2.000 | 440 | 9.02% | 3,587 | 73.52% |

| 2.000–3.000 | 223 | 4.57% | 3,810 | 78.09% |

| 3.000–4.000 | 167 | 3.42% | 3,977 | 81.51% |

| 4.000–5.000 | 135 | 2.77% | 4,112 | 84.28% |

| >5.000 | 767 | 15.72% | 4,879 | 100.00% |

| 面板C:可交易价值(美元) | ||||

| 0–1,000 | 1,636 | 33.53% | 1,636 | 33.53% |

| 1,000–2,000 | 1,044 | 21.40% | 2,680 | 54.93% |

| 2,000–3,000 | 936 | 19.18% | 3,616 | 74.11% |

| 3,000–4,000 | 435 | 8.92% | 4,051 | 83.03% |

| 4,000–5,000 | 396 | 8.12% | 4,447 | 91.15% |

| 5,000–10,000 | 392 | 8.03% | 4,839 | 99.18% |

| >10,000 | 40 | 0.82% | 4,879 | 100.00% |

注:此表显示了三角套利机会的收益率、持续时间和可交易价值的汇总统计。面板A显示不考虑交易成本的按收益率划分的套利机会数量,收益率以百分比表示。面板B显示按持续时间划分的套利机会数量,持续时间以秒表示。面板C显示按可交易价值划分的套利机会数量,可交易价值以美元表示。

因此,反应时间是交易策略成功的内在因素。币安根据市场参与者每月的交易量提供不同的交易费率等级。这些等级称为VIP等级,VIP 9表示最低交易成本,而普通交易者需支付最高费用。表3说明了考虑交易成本后盈利三角套利机会的数量。

表3 按币安VIP等级划分的盈利套利机会数量

| VIP等级 | 30日交易量(百万美元)和/或BNB余额 | 交易成本 | 相对频率 | 总数 |

|---|---|---|---|---|

| / | / | / | 96.93% | 4,729 |

| VIP 9 | ≥4,000 且 ≥5,500 | 0.0540% | 3.07% | 150 |

| VIP 8 | ≥2,000 且 ≥4,500 | 0.0675% | 2.07% | 101 |

| VIP 7 | ≥800 且 ≥3,000 | 0.0810% | 1.62% | 79 |

| VIP 6 | ≥400 且 ≥1,750 | 0.0945% | 1.27% | 62 |

| VIP 5 | ≥150 且 ≥1,000 | 0.1080% | 1.09% | 53 |

| VIP 4 | ≥100 且 ≥500 | 0.1215% | 0.94% | 46 |

| VIP 3 | ≥20 且 ≥250 | 0.1350% | 0.78% | 38 |

| VIP 2 | ≥5 且 ≥100 | 0.2250% | 0.37% | 18 |

| VIP 1 | ≥1 且 ≥25 | 0.2250% | 0.37% | 18 |

| 普通交易者 | <1 或 ≥0 | 0.2250% | 0.37% | 18 |

注:此表显示了考虑交易成本后的盈利三角套利机会数量。“30日交易量"以百万美元表示。“BNB余额”(币安币)以币安币数量表示。“交易成本"以百分比表示。“相对频率"以百分比显示,“总数"为套利机会的绝对数量。

并非所有4,879个观察到的三角套利机会都是盈利的,因为交易成本降低了潜在回报。对于支付常规交易费用的交易者,96.93%的三角套利机会甚至都不盈利。这一发现与Wang et al. (2022)一致,他们发现大量加密货币套利机会未被利用。这是因为这些机会对于支付常规交易费用的市场参与者来说并不盈利。然而,当考虑VIP 9交易者的交易成本时,仍有150个机会的回报大于交易成本。VIP等级越低,盈利的套利机会就越少。因此,对于普通投资者,只剩下18个交易机会。

交易成本根据币安现货交易费用计算。币安交易所的交易费用由30日交易量、币安币(BNB)余额以及选择的订单类型决定。因此,只有当可实现回报超过交易成本时,三角套利机会才是盈利的。为分析交易者的套利盈利性,我们必须定义确切的执行时刻。我们考虑四种不同情况:首次、最佳收益、最高可交易价值和平均执行机会,导致不同水平的回报。第一种情况假设交易者在汇率乘积超过1阈值且回报高于交易成本时立即利用套利机会。第二种情况假设交易者可在每次三角套利交易中实现最大利润。这个值在现实中可以通过指定必须达到的最低回报水平来实现。下一种情况假设交易者实现给定回报下的最高可交易数量。对于平均套利机会,我们考虑套利期间回报(扣除交易成本后)和可交易数量的均值。

表4 按收益率和价值划分的盈利套利机会数量

| 类别 | 普通交易者 | VIP 9交易者 |

|---|---|---|

| 首次 | 最佳收益 | |

| 面板A:收益率(%) | ||

| 0.000–0.025 | 6 | 5 |

| 0.025–0.050 | 1 | 2 |

| 0.050–0.075 | 2 | 1 |

| 0.075–0.100 | 2 | 1 |

| 0.100–0.200 | 5 | 6 |

| 0.200–0.300 | 0 | 0 |

| 0.300–0.400 | 1 | 1 |

| 0.400–0.500 | 0 | 1 |

| >0.500 | 1 | 1 |

| 总回报 | 2.01% | 2.97% |

| 面板B:价值(美元) | ||

| 0–500 | 12 | 12 |

| 500–1,000 | 2 | 3 |

| 1,000–1,500 | 1 | 0 |

| 1,500–2,000 | 1 | 3 |

| 2,000–3,000 | 2 | 0 |

| 3,000–4,000 | 0 | 0 |

| 4,000–5,000 | 0 | 0 |

| 5,000–10,000 | 0 | 0 |

| >10,000 | 0 | 0 |

| 总可交易价值 | 10,650.26 | 9,257.36 |

| 面板C:总净利润(美元) | 12.43 | 17.73 |

注:此表显示了扣除交易成本后的盈利套利机会。面板A显示了按收益率划分的盈利机会数量,收益率以百分比表示。面板B显示了按可交易价值划分的盈利套利机会数量,价值以美元表示。“首次"列假设交易者在汇率乘积超过1阈值且回报高于交易成本时立即利用三角套利机会;“最佳收益"列假设交易以对应可交易价值的最大回报实现;“最高价值"列假设交易以对应回报的最大可交易价值实现;“平均"列假设采用套利机会期间回报和可交易价值的均值。面板C显示了考察期间的总净利润,以美元表示。

表4展示了考虑交易成本后的回报分布(面板A),分别针对普通交易者(最高交易费用)和VIP 9交易者(最低交易费用)。如果交易者在回报超过交易费用的第一时间利用套利机会,他们在该周期间可实现的总回报为2.01%。利用最佳收益机会的投资者可将回报提高至2.97%。如前所述,在实践中,交易者只会交易订单簿中在基础卖价和买价上有供需数量的数量。这将可能的净利润限制在12.43美元或17.73美元。面板B显示了四种情况的可交易价值。大多数套利机会的可交易价值介于0美元至500美元之间。在第一种策略下,初始数量的总和(10,650.26美元)远低于交易者为最大化交易量而遵循最高可交易价值策略所获得的金额(17,947.96美元),而平均交易金额为4,070.86美元。此外,我们发现VIP 9交易者的盈利三角套利机会更多,且对应数量更高。因此,他们可获得更高的净回报,最高可达170.76美元。然而,如果我们将这一发现与他们每月至少需要40亿美元交易量的条件联系起来,可能的利润可以忽略不计。总之,我们的结果表明,交易成本和订单簿深度以这种方式限制了可能的利润,使得市场参与者无法在加密货币市场上获得无风险回报。

由于三个汇率的交易量是三角套利盈利性的关键因素,我们进一步识别了我们策略的"瓶颈”。表5呈现了作为限制因素的各汇率的相对数量。我们发现,对于VIP 9交易者,比特币和莱特币的交叉汇率(BTC→LTC)在大约一半的情况下降低了交易策略的可能利润。如果套利机会立即被利用,最具流动性的交易对——美元和比特币(USD→BTC)——在10%的机会中限制了策略的数量。另一方面,支付最高费用的交易者的结果则不那么明确。两个莱特币汇率(BTC→LTC和LTC→USD)限制了套利机会。然而,这一发现受到由于观察值数量较少而产生的异常值的强烈影响。总之,这一发现反映了传统货币外汇市场的特征。1

表5 按交易对划分的数量

| 普通交易者 | VIP 9交易者 | |

|---|---|---|

| 交易价值 | USD→BTC | |

| 面板A:首次 | ||

| 总计 | 10,650.26 | 451,624.21 |

| 日均 | 1,521.47 | 64,517.74 |

| 相对比例 | 22.22% | 44.44% |

| 面板B:最佳收益 | ||

| 总计 | 9,257.36 | 393,741.86 |

| 日均 | 1,322.48 | 56,248.84 |

| 相对比例 | 16.67% | 33.33% |

| 面板C:最高价值 | ||

| 总计 | 17,947.97 | 290,463.55 |

| 日均 | 2,564.00 | 41,494.79 |

| 相对比例 | 0.00% | 41.67% |

| 面板D:平均 | ||

| 总计 | 4,070.86 | 159,681.01 |

| 日均 | 581.55 | 22,811.57 |

| 相对比例 | 0.00% | 50.00% |

注:此表显示了扣除交易成本后盈利套利机会的交易对数量。“总计"表示每次交易数量总和的美元金额。“相对比例"表示适当交易对数量限制套利机会利润的情况百分比。面板A"首次"假设交易者在汇率乘积超过1阈值且回报高于交易成本时立即利用三角套利机会;面板B"最佳收益"假设交易以对应可交易价值的最大回报实现;面板C"最高价值"假设交易以对应回报的最大可交易价值实现;面板D"平均"假设采用套利机会期间回报和可交易价值的均值。

一个重要的担忧是识别和执行套利机会所需的时间超过了其盈利的时间期限。在收集数据时,平均需要4毫秒来识别一个三角套利机会。然而,执行交易涉及额外的延迟。如前所述,最大回报无法在套利机会的整个持续期间实现。相反,在高波动性阶段可实现回报波动。因此,对这些机会的实际评估,不能考虑套利机会的整个持续时间。相反,相关持续期间是回报超过交易成本的时间期限。在18个对交易者盈利的机会中,我们识别出总共34个回报大于交易成本的阶段。我们假设交易者使用回报超过交易费用的第一个阶段。这产生了18个阶段,每个阶段都有特定的持续时间和一定的可实现回报。如果交易者足够快地完成交易,他们实现等于回报减去交易成本的利润。如果他们未能足够快地完成交易,我们假设他们以下一个可得价格交易。在这种情况下,由于交易成本超过回报,他们将实现亏损。然后计算每种可能性的预期值:

其中G_i是可能的收益,L_i是可能的损失,D_i是套利机会i的持续时间,T是交易持续时间。对于作为交易持续时间函数的总预期值GEV(T),适用以下公式:

为使交易策略盈利,收益总和必须超过损失总和。这意味着总预期值必须为正。通过迭代过程,可以确定T的持续时间,直到预期值保持为正的点。因此,根据数据,普通交易者必须在平均最多146毫秒内执行交易才能盈利。为降低滑点风险,该策略必须实施为:如果识别出套利机会,应在这些146毫秒内进行交易,以避免平均而言产生亏损。这一结果强调了高频交易中地理位置优势的重要性。我们将此发现解释为一个潜在的筛选标准,使我们能够区分真实套利机会和仅在理论上存在的机会,因为后者的滑点风险超过了潜在利润。

5 结论

通过在币安交易所的现实条件下实施三角套利策略,我们分析了覆盖随机选取交易周的高度细粒化高频数据集中的4,879个套利机会。考虑到实际摩擦,如交易成本、有限的订单簿和延迟,我们发现这些套利机会仅提供微薄的净利润。相对于必要的交易量,可能的交易利润似乎微不足道。因此,我们的发现表明,比特币、莱特币和美元的市场细分不存在套利,并表明仅仅统计三角套利机会的数量是市场效率的弱指标,因为大多数机会在现实环境中无法被利用。此外,我们提出了一个关于套利机会持续时间以在滑点方面盈利的详细筛选标准。这对未来研究和交易者区分实际可利用套利机会和仅在理论上存在的机会具有实际意义。

我们研究的可能局限性在于我们只能分析最佳买卖报价。我们没有订单簿深度的进一步信息,这可能意味着存在更多的交易机会。然而,这些交易机会只能以较不利的价格执行。我们将这个问题留给未来研究,以确定这些较不利的报价是否在现实条件下导致可利用的三角套利。

此外,我们考察了"主要"加密货币(比特币)和"较小"加密货币(莱特币)的组合。通过纳入莱特币,我们也与现有文献保持一致。然而,仍有待评估我们的结果可在多大程度上推广到其他调整,例如使用两个"主要"加密货币(如比特币和以太坊)或两个"较小"加密货币。由于莱特币交易深度较低,可能导致套利机会减少,因此可能出现差异。相反,“主要"加密货币如比特币和以太坊的更大订单簿和可能更小的买卖价差可能促进更大的套利量。

此外,我们随机选择了一个没有特殊市场事件的考察期。未来研究的一个开放性问题是压力情景下三角套利的存在性和特征。在高度波动的市场中,这类机会可能会更加普遍,可能伴随着动荡、强制出售或套利者资本获取受限。由于考察这些额外情况可能有助于提高普适性,我们将这些问题留给未来研究。

-

三角套利涉及汇率(相对于美元)和交叉汇率(一种货币相对于另一种而非美元的汇率)。例如,相对于美元交易欧元和日元比直接交易欧元和日元更相关。 ↩︎