AAVE V1 白皮书阅读

1 Introduction

Aave Protocol V1 标志着从去中心化 P2P 借贷策略(lender 与 borrower 之间形成直接贷款关系,如早期 ETHLend)向 pool-based(资金池) 模式的转变:

- 出借人(Lenders)通过向池合约存入加密货币提供流动性;

- 借款人(Borrowers)通过抵押资产从同一合约中借出资金;

- 借贷无需逐笔撮合,而是依赖池中资金总量、已借出规模及其抵押状态,从而实现基于池状态的即时借贷。

利率由算法决定,同时作用于借款端和出借端:

- 对借款人:利率取决于资金成本(cost of money),即池中特定时刻可用资金量。随着资金被借出,可用资金减少,利率上升。

- 对出借人:该利率对应收益利率(earn rate),算法同时保障流动性储备,确保随时可提取资金。

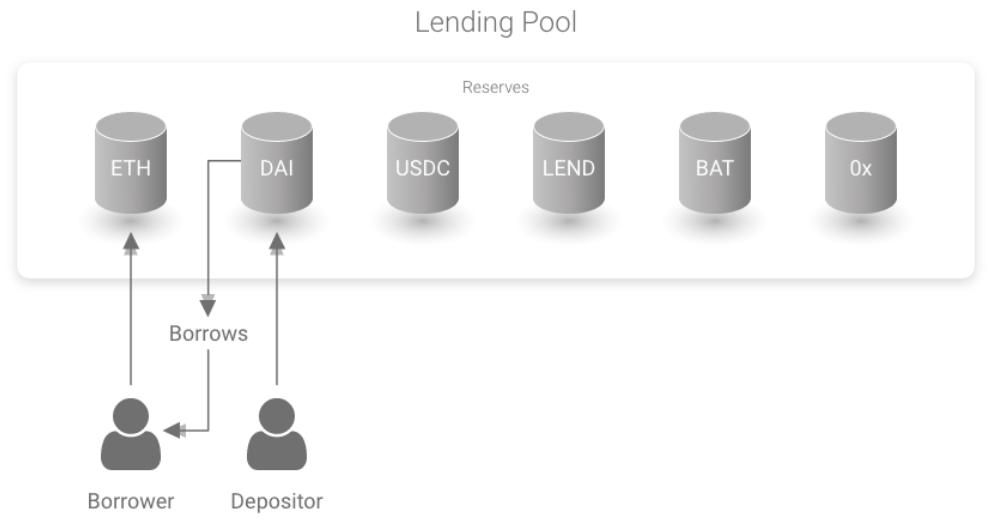

【图 1:Aave 协议】

该图展示了协议基本架构:出借人将资产存入池中提供流动性,借款人通过抵押资产借出资金,利率由池子状态(如可用流动性比例)算法决定。

1.1 Basic Concepts

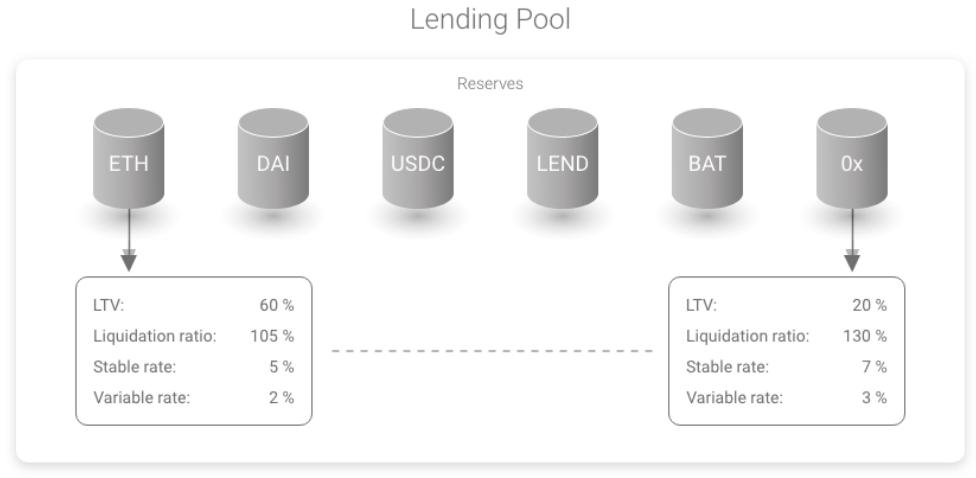

【图 2:借贷池基础(Lending Pool Basics)】

该图说明借贷池核心概念:池持有多种货币储备,总流动性以ETH计价;储备接受出借人存款,用户可通过锁定价值更高的抵押品借出这些资金。

借贷池的核心概念是 Reserve(储备/资产池):每个池持有多种货币的储备,以ETH计价的总和定义为Total Liquidity(总流动性)。Reserve接受出借人存款,用户可通过锁定更高价值的抵押品(Collateral)来借出这些资金。

并非所有储备货币都可配置为抵押品,仅应考虑低风险代币。用户可借款额度取决于储备中可用资金量。每个Reserve对应一个事先设定的Loan-To-Value(LTV,贷款价值比),反映该资产可被借出的安全上限。当用户抵押多种资产时,系统会按各资产在 ETH 计价下的比例,对这些 LTV 做加权平均,得到用户组合的有效 LTV。

每笔借款仓位可选择Stable Borrow Rate(稳定借款利率) 或Variable Borrow Rate(浮动借款利率)。借款为无限期(infinite duration),无还款计划:可随时进行部分或全额还款。

【图 3:借贷池参数(Lending Pool Parameters)】

该图展示了不同资产的LTV、清算阈值等参数示例。

当价格波动时,借款仓位可能面临清算。清算事件在抵押品价格下跌至Liquidation Threshold(清算阈值) 以下时触发。达到此比率将激活Liquidation Bonus(清算奖励),激励清算人以折扣价购买抵押品。每个Reserve有特定的清算阈值,计算方式与LTV相同。平均清算阈值 通过抵押品底层资产清算阈值的加权平均动态计算。

任何时刻,借款仓位由其Health Factor(健康因子) 表征,此函数基于总抵押品和总借款额,用于判定贷款是否抵押不足:

当 时,贷款被视为抵押不足,可被清算。

1.2 Formal Definitions

本节介绍白皮书中定义的符号系统,为理解协议机制提供数学基础。以下按功能性分组说明(非原文结构),所有定义与公式均严格遵循白皮书。

1.2.1 时间相关变量:惰性计息(lazy accrual)的基石

- :当前时间戳,等于

block.timestamp。 - :Reserve数据最后更新时间戳;每次发生borrow/deposit/redeem/repay/swap/liquidation事件时更新。

- :距上次更新的秒数。

- :一年的秒数。

- :将"秒"归一化为"年"的比例,用于将年化利率换算到任意时间间隔。

此设计实现惰性计息机制:协议无需每秒更新利息,只需记录"上次更新时刻",在下一次交互时用计算期间利息,从而节省链上状态更新的gas成本。

1.2.2 Reserve规模变量:流动性与借款拆分

每个 Reserve 都会维护自己的一套 、、、,因为不同资产的流动性、借款需求、利率曲线都不一样。

- :Total Liquidity(总流动性/可用流动性总额),包括:还没被借走的存款 + 借款人刚还回来的资金。它代表“水池里一共还有多少水”。

- :Total Stable Borrows(稳定借款总量),稳定利率类似固定息,借款人选择它就把这部分资金“锁”在一个相对平稳的利率。

- :Total Variable Borrows(浮动借款总量),所有以“浮动利率”借出的头寸总和。浮动利率会随利用率等模型参数变动,借款成本更灵活。

- :Total Borrows(总借款量),稳定借款和浮动借款的合计,就是整个平台当前被借出去的资金量。

1.2.3 利用率(Utilization Rate):利率模型的自变量

利用率定义为"借出资金占比":

- 当池子无流动性()时,利用率设为0。

- 当池子有流动性时,借出越多()或总流动性越少(),利用率越高。

这正是"资金成本"在数学上的表达:越高,池子越接近被借空,借款利率应越高,以抑制借款需求并吸引新流动性。

1.2.4 浮动借款利率(Variable Borrow Rate):带拐点的分段线性模型

浮动借款利率(Variable Borrow Rate)是Aave协议中一种会根据市场供需自动调整的借款利率机制。它的核心设计目标是:当资金充裕时保持低利率,当资金紧张时提高利率以平衡供需。

模型参数:

- :Target Utilization Rate(目标利用率,拐点);超过此值后利率陡升。

- :Base Variable Borrow Rate(基础浮动借款利率),时的常量;单位为ray。

- :时利率随利用率上升的斜率;单位为ray。

- :时的更大斜率;单位为ray。

浮动借款利率定义为:

此公式确立三个校准点:

- :当(无人借款)时:,即基础利率

- :当(最优利用率)时:

- 后按快速上升,反映"资本成本上升/流动性紧张"时的惩罚性定价。(当(资金紧张)时:利率急剧上升,反映资金稀缺性)

举例: 为便于理解,以下例子使用简化百分比表示,实际协议中利率以ray单位()精确计算。" 假设某DAI资金池参数:

- 基础利率 = 2%

- 最优利用率 = 80%

- 第一斜率 = 10%

- 第二斜率 = 60%

使用场景演变:

- 资金充裕时:当仅40%的DAI被借出(U=40%),利率为:

- 达到最优状态:当80%的DAI被借出(U=U_{optimal}),利率为:

- 资金紧张时:当90%的DAI被借出(U>U_{optimal}),利率急剧上升:

这种设计在资金紧张时通过陡升的利率,既保护了存款人的资金安全,也确保了池子始终有足够流动性供提取。

1.2.5 稳定借款利率(Stable Borrow Rate):锚定市场成本的“低频调节器”

与1.2.4中随利用率实时响应的浮动借款利率不同,稳定借款利率要提供一条围绕外部资金成本缓慢迁移的曲线,让借款人能够在较长周期内锁定资金价格。因此,它更关注“市场平均价格”而非“池内瞬时紧张程度”。

模型组成

- :Stable Borrow Rate(稳定借款利率),按Reserve维度计算,具体实现细节见4.2节;单位为ray。

- :Average Market Lending Rate(市场平均出借利率),是的基准项,从多家外部借贷平台采样并用其借款量加权: 其中为第个平台的借款利率,为该平台该资产的借款量。借款量越大,代表性越强,因而权重越高。

运行逻辑

- 周期性获取外部平台利率与借款量,计算,得到“市场平均资金成本”。

- 协议在4.2节定义的spread/风险溢价基础上,将调整为最终,以补偿稳定池的期限/流动性风险。

- 若外部市场资金价格缓慢漂移,推动随之移动;若短期内仅池内利用率波动,则交由快速调节。

数值示例 假设监测三家平台,其借款利率/借款量分别为、、,则:

再叠加4.2节给定的稳定利率spread(例如+1%),即可得到该Reserve当期的,供选择“稳定利率”模式的借款人使用。

1.2.6 系统级平均稳定借款利率 :维护全池稳定成本

(Average Stable Rate Borrow Rate)用于在Reserve维度维护稳定借款的平均利率。

-

新增稳定借款(利率)时:

-

偿还稳定借款(该笔利率)时:

此机制实质是"带删减的加权平均",使系统能用单一标量刻画稳定借款池的平均资金成本。

1.2.7 从借款利率到出借利率: 与

-

:Overall Borrow Rate(整体借款利率),按浮动与稳定借款规模加权:

-

:Current Liquidity Rate(当前流动性利率/出借利率),定义为:

表示:出借人获得的年化利率 = 借款人支付的平均年化利率 × 借出比例。当利用率低(大量资金闲置)时,即使借款利率不低,整体付息规模也会被缩小,出借收益自然更低。

1.2.8 指数(Index)体系:高精度累计因子表达利息增长

协议使用ray作为高精度定点数单位(),用于精确表示链上计算中的利率与指数。初始指数均设为。

-

Cumulated Liquidity Index :Reserve在区间内累计给存款人的利息因子。每次发生borrow/deposit/repay/redeem/swap/liquidation事件时更新。

-

Reserve Normalized Income :储备金持续累积的利息,定义为:

此值实质是"在不改写状态的情况下,将推进到当前时刻"的结果,常用于查询或利息映射。

-

Cumulated Variable Borrow Index :浮动借款在利率下的累计利息因子,同样在上述事件触发时更新。

-

User Cumulated Variable Borrow Index :用户开启浮动借款仓位时保存的指数快照,用于之后计算该用户债务增长。

1.2.9 用户债务:本金 与复利后余额

- :User Principal Borrow Balance(用户本金/记账余额)。当用户多次借款时,系统会将已累积利息先"资本化"(成为新本金),再叠加新增借款。

- :User Compounded Borrow Balance(用户复利后债务余额)。

白皮书分别给出两类仓位的债务计算:

-

浮动仓位:

-

稳定仓位:

此结构体现两点实现要义:

- 浮动借款需用"全局指数/用户快照指数"比例缩放本金

- 稳定借款直接按用户锁定的进行时间复利(确定与调整细节见第4章)

1.2.10 Health Factor 与可清算条件

健康因子公式与1.1.5节相同:

当时,贷款被视为抵押不足,可被清算。TotalFeesETH包含原始费用(origination fee)和累计利息。此定义将"抵押风险参数()"、“债务规模"与"费用"统一进一个阈值判断,为后续清算流程提供可编程判据。

2 Protocol Architecture

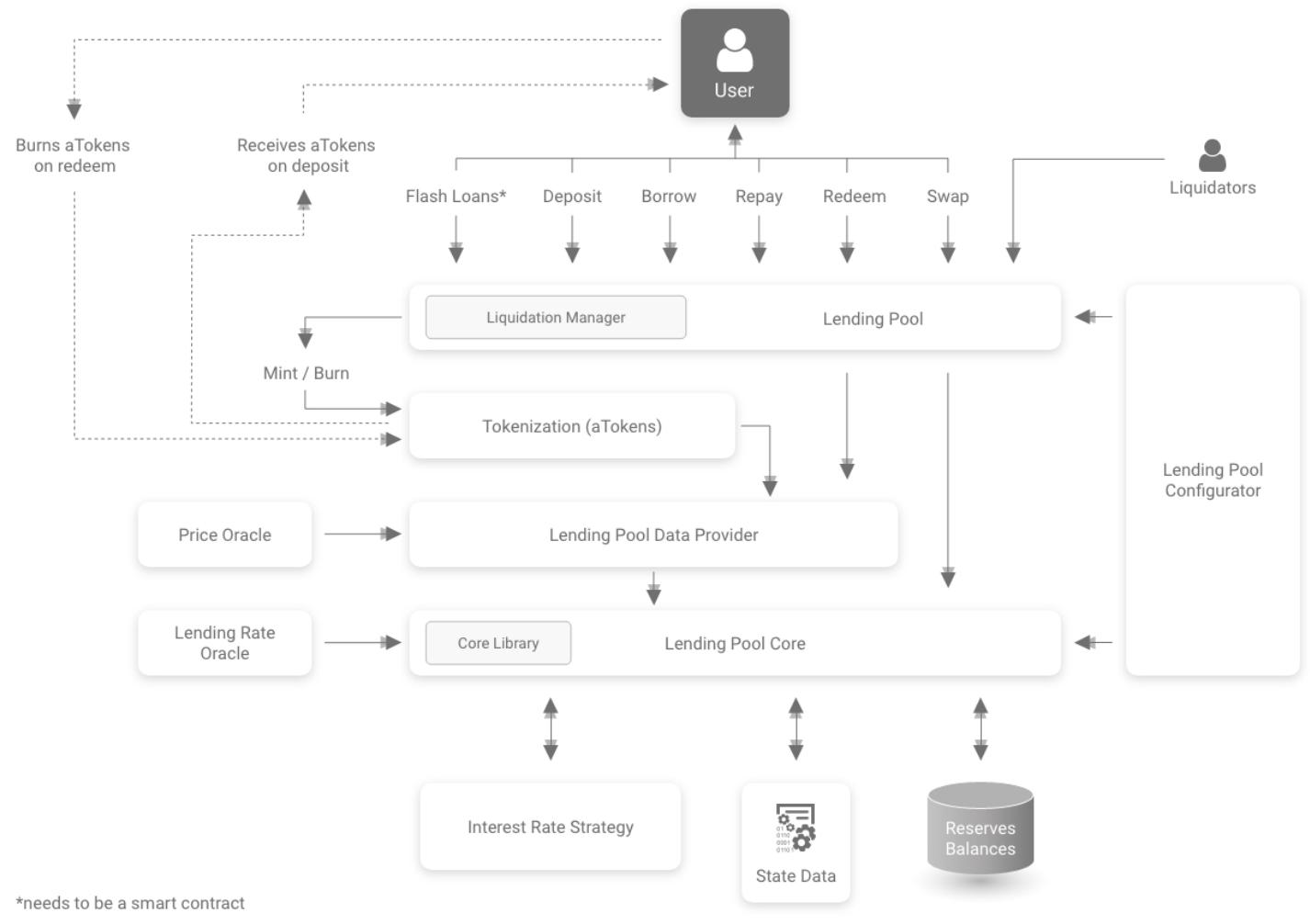

Aave协议采用模块化分层架构设计,将核心功能拆分为职责明确的组件,实现高内聚低耦合的系统结构。这种设计不仅提高了代码的可维护性和安全性,还为协议升级和功能扩展提供了灵活基础。图4展示了协议的整体架构,以下将详细解析各组件的功能、交互关系及设计动机。

【图 4:协议架构】 该图展示了Aave协议的主要合约组件及其相互关系,清晰呈现了用户通过LendingPool作为统一入口与系统交互,后端依赖LendingPoolCore维护状态,DataProvider提供数据聚合,而InterestRateStrategy独立处理利率逻辑的层次结构。

2.1 Lending Pool Core

LendingPoolCore合约是协议的核心中枢,承担着最基础且关键的职责:

- 资产托管:直接持有所有储备金(reserves)和用户存入的资产,作为资金的最终保管方。

- 状态维护:存储并管理每个储备金的关键状态变量,包括流动性总量、借款总量、利率指数等。

- 基础计算:执行利息累积(index accrual)、利率更新等核心数学运算。

该合约采用最小化设计原则,仅包含必要的状态变量和基础功能,不直接处理复杂的业务逻辑或用户交互。这种设计确保了核心资产的安全性,同时将业务逻辑抽象到更高层的合约中,符合安全关键系统的设计范式——将资金保管与业务逻辑分离。即使上层逻辑合约需要升级,底层的资产存储也可以保持稳定,极大降低了升级风险。

2.2 Lending Pool Data Provider

LendingPoolDataProvider合约在LendingPoolCore之上构建了一个数据抽象层,主要提供只读计算服务:

- 价值标准化:将用户的各种资产余额(借款余额、抵押品余额、流动性余额)统一转换为ETH等价值,这是风险评估的基础。

- 数据聚合:从

LendingPoolCore收集原始数据,生成高层次的汇总信息供LendingPool使用。 - 风险参数计算:动态计算平均贷款价值比(Average LTV)和平均清算比率(Average Liquidation Ratio)等关键风控指标。

该组件本质上是一个"只读"的数据服务层,不修改任何状态,仅提供计算和转换功能。这种设计使协议能够将复杂的计算逻辑与状态变更解耦,提高了系统的可测试性和可维护性。通过将ETH作为价值计算的基准货币,协议能够统一处理多种异构资产的风险评估问题,解决了多资产环境下的估值标准化挑战。

2.3 Lending Pool

LendingPool合约是用户与协议交互的主要入口,它协调LendingPoolCore和LendingPoolDataProvider完成各类操作:

- 基础操作:处理存款(deposit)、赎回(redeem)、借款(borrow)、还款(repay)等核心功能。

- 高级功能:支持利率交换(rate swap)、清算(liquidation)和闪电贷(flash loans)等复杂操作。

- 代币化机制:实现aTokens的铸造和销毁,将用户的存款头寸代币化,使利息累积过程透明可见。

aTokens是协议的关键创新:用户存入资产时获得1:1映射的aTokens,这些代币价值随时间增长反映累积利息。当用户赎回或被清算时,aTokens被销毁。此外,当用户开启借款头寸时,用作抵押的资产会被锁定,无法转移,确保了抵押品的安全性。3.8节将详细讨论代币化机制的技术细节与设计权衡。

作为门面模式(Facade Pattern) 的实现,LendingPool封装了底层复杂性,为用户提供了统一简洁的交互接口,同时内部协调多个组件完成操作,体现了良好的软件工程设计原则。

2.4 Lending Pool Configurator

LendingPoolConfigurator合约提供协议的核心配置功能,控制着池的行为参数和权限设置:

- 储备金初始化:设置新储备金的初始参数和状态。

- 储备金配置:调整现有储备金的参数,如利率模型、LTV比率、清算阈值等。

- 功能开关:启用或禁用特定储备金的借款功能或抵押功能。

白皮书明确指出:协议自发布之初即由基于DAOStack框架的链上治理控制,随后会逐步演进为完全自治的治理系统。LendingPoolConfigurator因此被设计为受去中心化治理控制、可升级的配置模块,允许治理在不触碰核心资产托管层的情况下调整参数,兼顾安全性与灵活性。

2.5 Interest Rate Strategy

InterestRateStrategy合约封装了利率计算模型,为每个储备金提供独立的利率策略,这是协议适应多资产环境的关键设计:

- 参数定义:每个策略合约定义了基础浮动借款利率、低于最优利用率的斜率、高于最优利用率的斜率等关键参数。

- 利率更新:根据当前利用率动态计算浮动借款利率:

- 校准点控制:该模型在三个关键点进行校准:

- 当时,

- 当时,

- 当,利率急剧上升反映资金成本增加

稳定借款利率遵循4.2节描述的类似模型,但引入了市场基准利率作为基础。每个储备金拥有专属的InterestRateStrategy合约,使不同资产能够根据其市场特性采用差异化的利率策略。这种"拐点曲线(Kinked Curve)“设计在资金充足时保持低利率以促进借贷,在资金紧张时通过陡峭的斜率迅速提高利率,形成市场自我调节机制,防止流动性枯竭。

2.6 Governance

协议治理采用双层结构,由LEND代币和aTokens共同驱动,确保协议在保持去中心化的同时兼顾效率与灵活性:

协议层治理(Protocol’s Governance):

- 以

LEND代币持有量加权投票 - 负责协议参数调整和智能合约升级

- 基于DAOStack框架的链上治理一开始即随协议上线部署,并将逐步演进为完全自治的治理系统

池层治理(Pool’s Governance):

- 以用户在池中的流动性份额(

aTokens余额)加权投票 - 覆盖特定池的参数,如哪些资产可用作抵押或借款

- 每个池拥有独立的治理机制,但受协议层治理的总体框架约束

需要明确区分两个概念:

- Aave协议(Aave Protocol):将演进为支持多个独立流动性池的框架

- Aave借贷池(Aave Lending Pool):协议初始阶段的首个池,直到Pool Factory升级发布

这种双层治理架构平衡了全局协调与局部自治的需求,为多池共存的未来架构奠定了基础。链上治理具有强制执行力(binding),所有投票结果直接转化为协议行动,无需中心化干预。治理细节将在后续的社区提案中详细公布。

协议架构的设计体现了DeFi协议演进的核心思想:通过模块化分解复杂系统,将资产保管、业务逻辑、数据计算和治理决策分离到不同组件中,同时保持组件间清晰的接口定义。这种架构不仅提高了安全性,也为协议的持续演进和生态扩展提供了坚实基础,支持从单一借贷池向多池共存生态的平滑过渡。

3 The LendingPool Contract

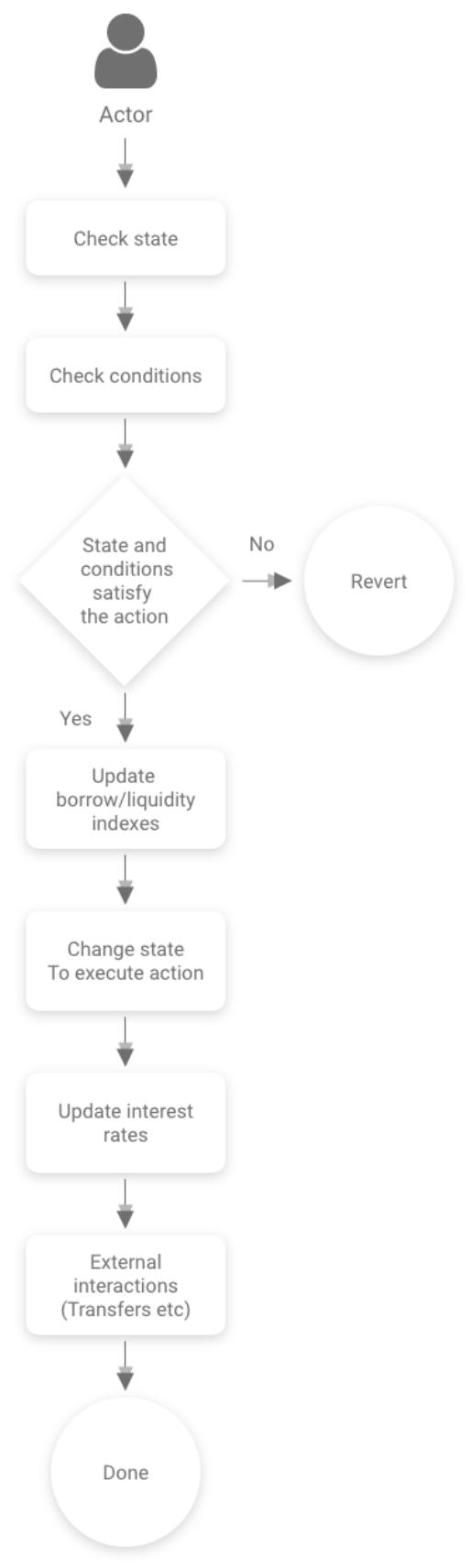

LendingPool合约是Aave协议的业务逻辑控制器,作为用户与协议交互的唯一窗口,协调所有借贷操作。所有功能严格遵循"验证-更新-执行"的三阶段执行序列(图5),确保状态一致性和操作原子性,避免中间状态被恶意利用。

【图 5:LendingPool 合约架构】 该图展示了协议的原子化执行框架:所有操作先验证状态合法性,再更新内部变量,最后执行资产转移,确保每一步成功后才进行下一步。

3.1 Deposit

存款是协议流动性的源头,其执行流程如图6所示:

- 资产转移:用户将底层资产转移至

LendingPoolCore合约 - aToken铸造:按1:1比例铸造

aTokens分配给用户 - 状态更新:更新总流动性和累积流动性指数

存款无需复杂前置条件验证,因增加流动性总是有益于系统。aTokens与底层资产恒定1:1映射,用户获得的代币数量等于存入资产数量:

aToken余额会随着增长而自动累积利息,因此无需在铸造阶段对汇率做额外调整,所有存款人共享同一指数带来的复利收益。

【图 6:存款流程】 该图展示了从资产转移、aToken铸造到状态更新的完整执行序列,凸显了协议将无形的存款权益即时转化为可编程代币的能力。

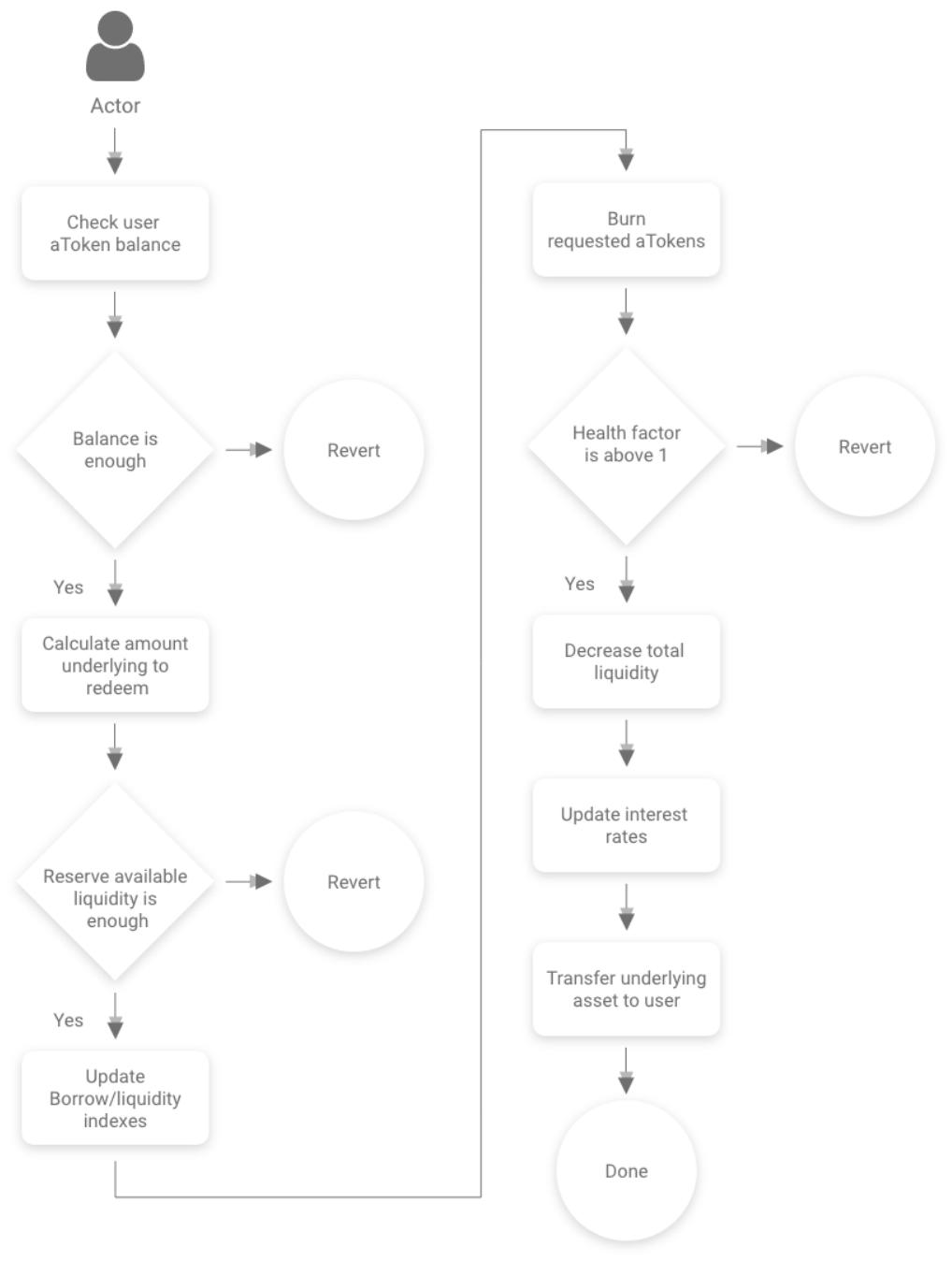

3.2 Redeem

赎回是存款的逆向过程,如图7所示,执行四个关键步骤:

- 额度计算:确认请求赎回的aToken数量 aToken余额本身已包含利息,因此赎回资金等于销毁的aToken数量。为了防止借款人撤走抵押导致风险露出,执行以下额外步骤:

- 健康因子验证:确保赎回后,防止用户通过赎回导致抵押不足

- aToken销毁:销毁用户持有的aTokens

- 资产转移:将等量底层资产转移给用户

实际获得的资产金额为:

赎回操作特别设置了流动性检查,确保保留足够储备应对后续请求,避免传统金融中的"挤兑"风险。同时,健康因子检查构成防止系统坏账的第一道防线。

【图 7:赎回流程】 该图突出展示"健康因子是否大于1"的关键验证点,强调协议在用户自由操作与系统安全之间的精妙平衡。

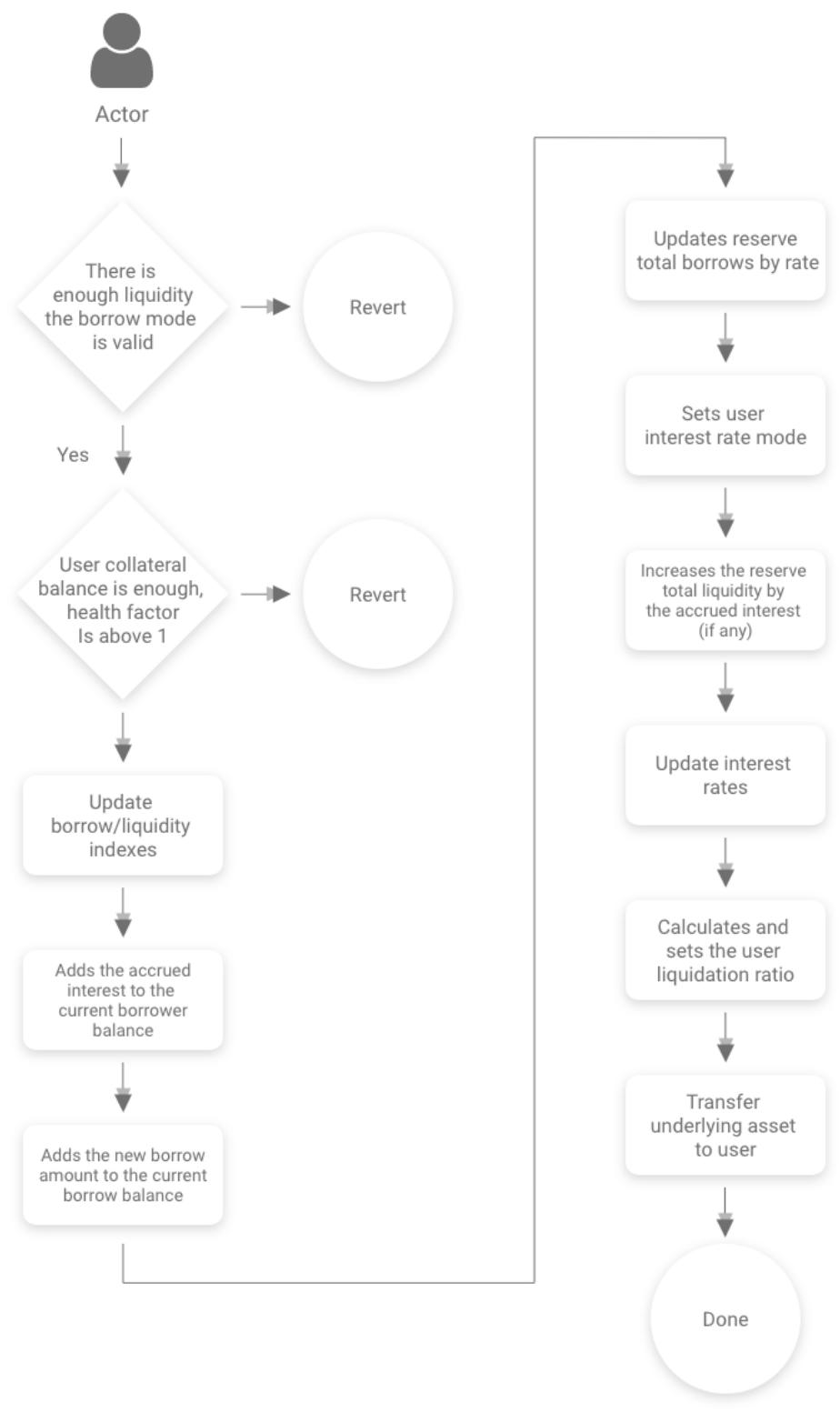

3.3 Borrow

借款是协议的核心功能,允许用户通过抵押获取资金。执行流程如图8所示:

- 抵押验证:计算健康因子

- 额度检查:验证

- 状态更新:更新、和利率参数

- 资产转移:将借款资产转移给用户

Aave采用隐式锁定机制:用户用作抵押的底层资产(可能是存入后获得的aTokens,也可能是其他支持抵押的资产)在借款时被协议锁定,直到债务偿清才能转移。这种设计简化了用户体验,同时确保抵押品安全。借款功能释放了加密资产的流动性价值,使用户无需出售资产即可获取资金。

【图 8:借款流程】 该图详细展示从健康因子计算、额度验证到资产转移的全流程,强调抵押品自动锁定机制对资本效率的提升。

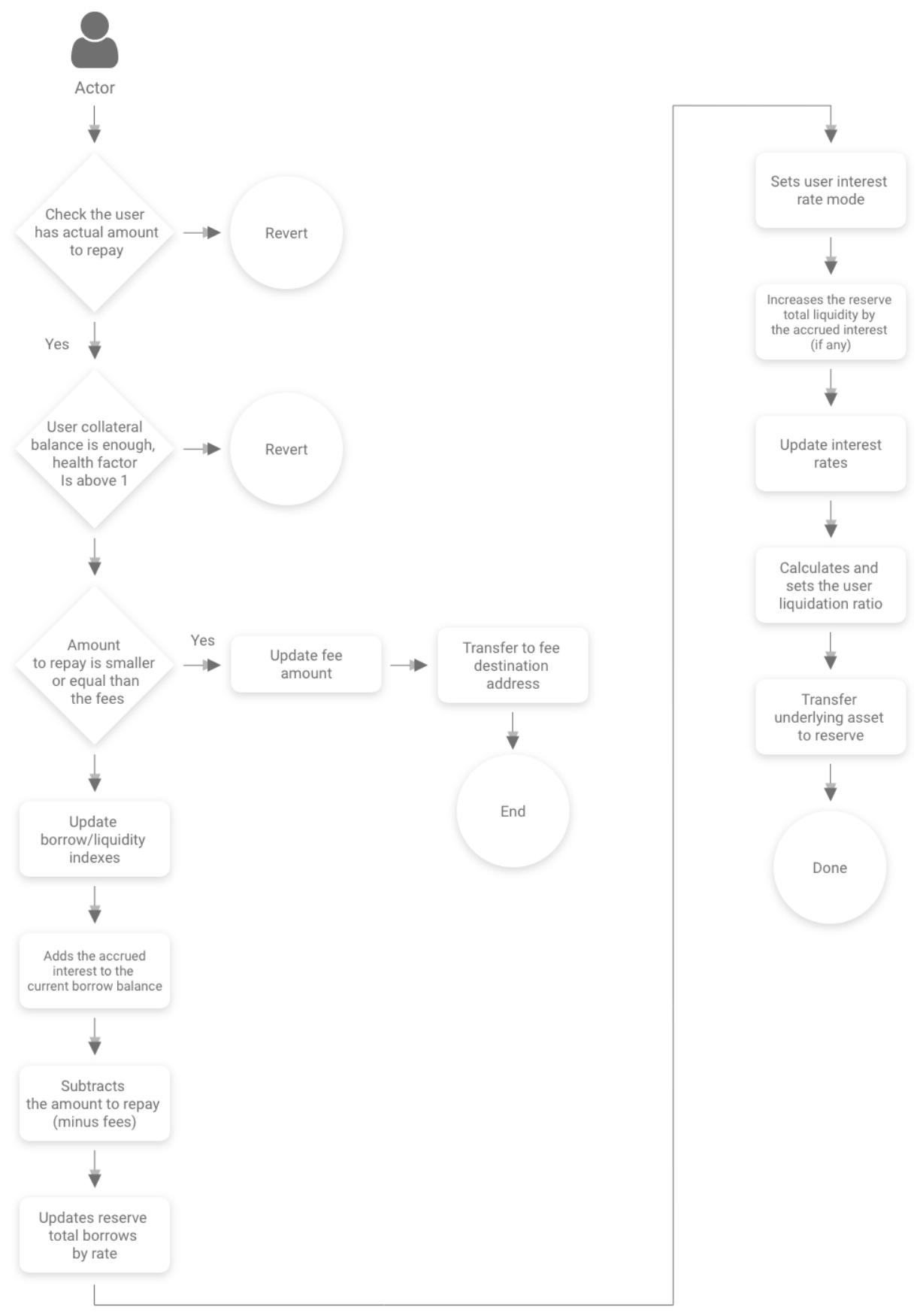

3.4 Repay

还款操作灵活支持部分或全额偿还,包括本金、原始费用和累积利息:

- 金额计算:确定总还款额

- 资产转移:用户将资产转移至协议

- 债务更新:更新用户债务余额

- 抵押品释放:按比例解锁抵押品

浮动利率还款计算:

稳定利率还款计算:

无固定还款期限的设计体现了DeFi对传统金融的突破,用户可随时还款降低资金成本,全额还款后抵押品完全解锁,极大提高了资本效率。

【图 9:还款流程】 该图展示了还款金额计算、资产转移和抵押品释放的联动机制,突出实时利息计算和按比例释放抵押品的设计精妙性。

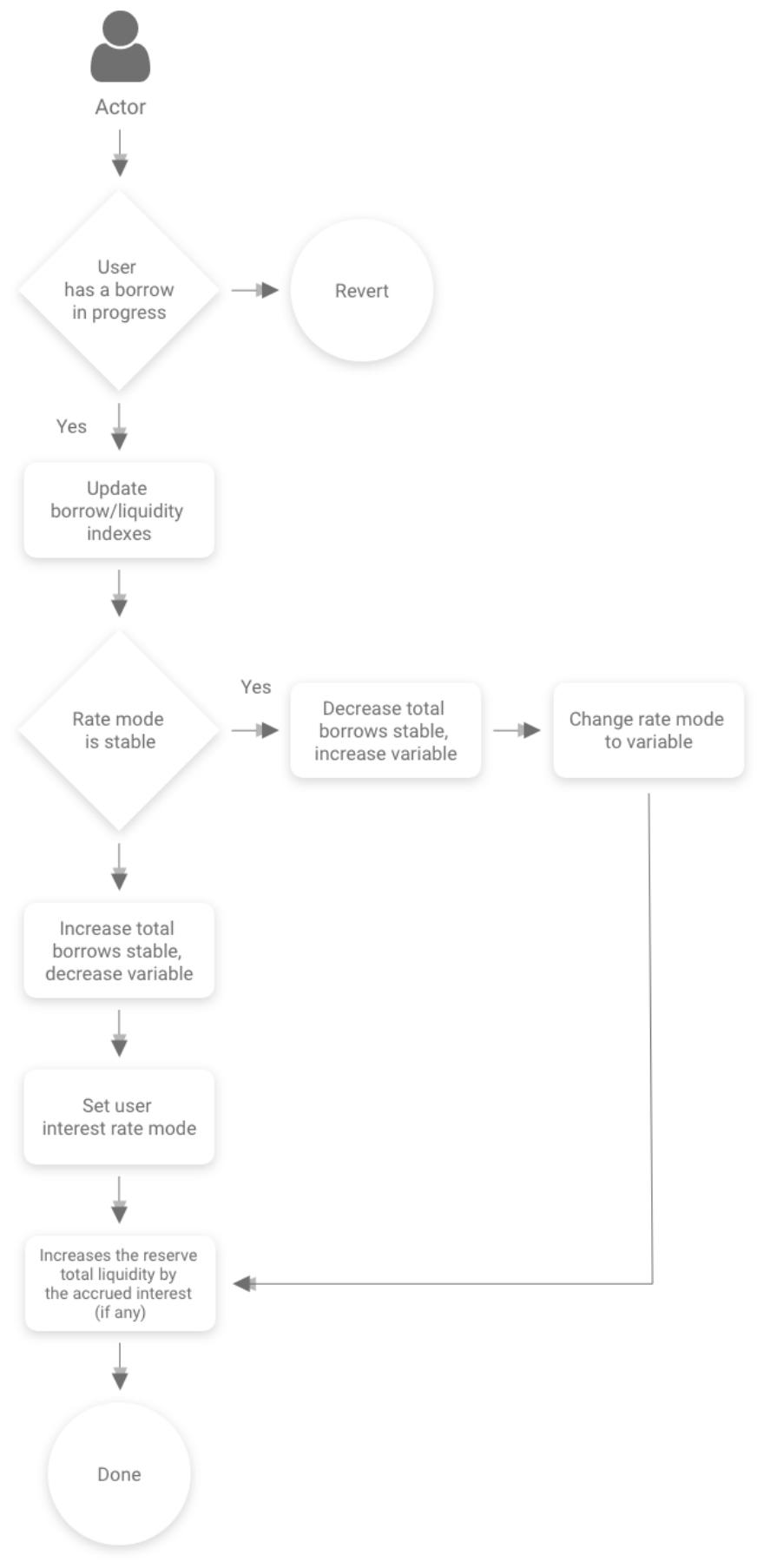

3.5 Swap Rate

利率交换功能允许用户在借款期间切换利率类型:

- 资格验证:检查有效借款头寸

- 新利率计算:基于当前市场条件

- 债务转换:调整债务余额计算方式

- 状态更新:更新储备金的稳定/浮动借款比例

转换规则:

- 浮动→稳定:使用当前作为新利率

- 稳定→浮动:使用当前作为新利率

- 未偿还债务作为新头寸本金

该功能为用户提供利率风险管理工具,但协议设置了防滥用机制:频繁切换可能触发稳定利率重平衡(4.4节),防止套利损害系统稳定性。

【图 10:利率交换流程】 该图展示了利率类型转换的完整验证-计算-更新流程,体现协议在提供灵活性与维护系统稳定之间的平衡设计。

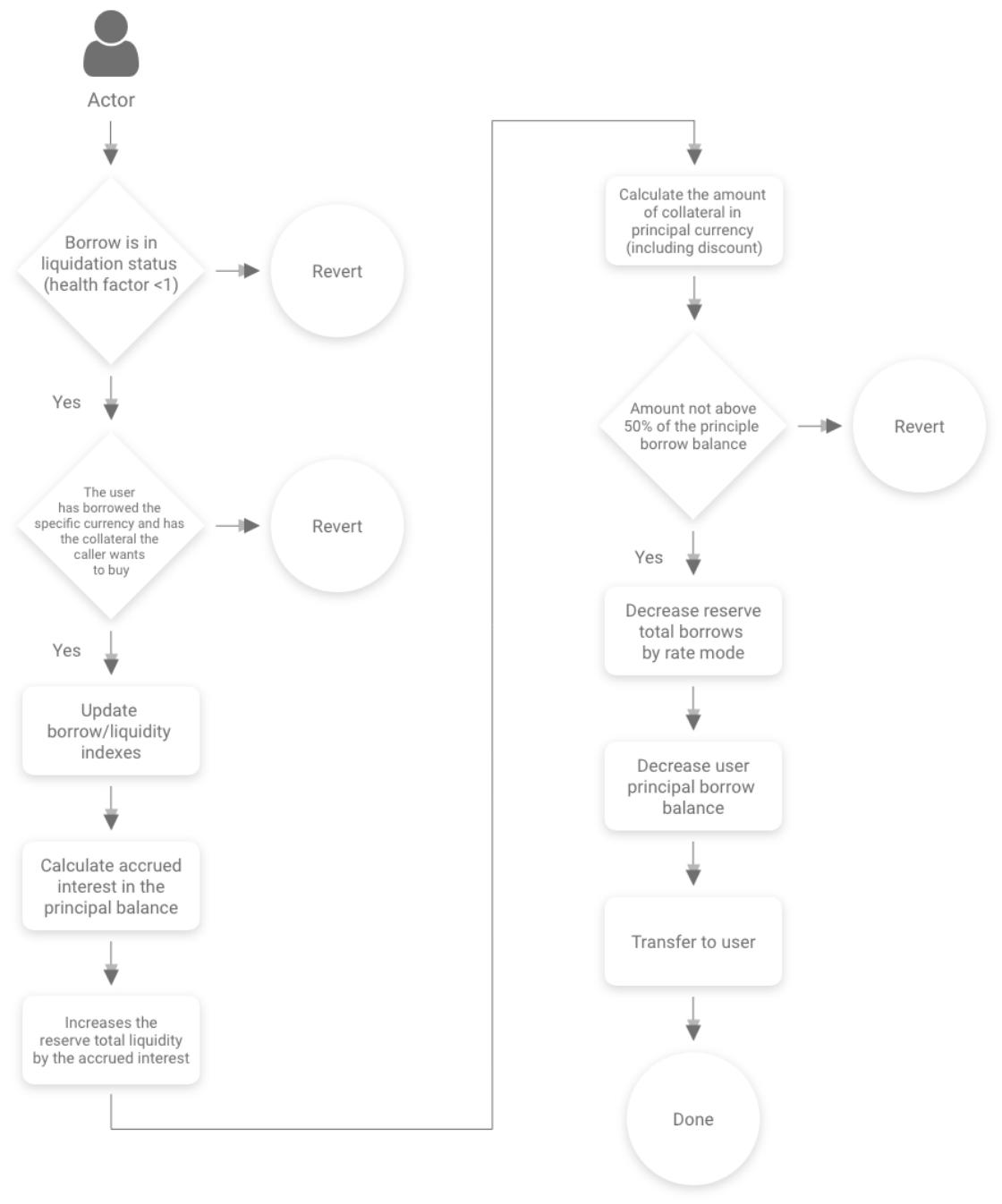

3.6 Liquidation Call

清算机制是协议风险管理的核心:

- 状态验证:确认

- 清算额度:计算

- 折扣计算:应用清算奖金确定折扣价格

- 资产交换:清算人支付债务,获取折扣抵押品

获得的抵押品计算:

50%清算上限设计是关键保护机制:既能使恢复到安全水平,又避免过度惩罚借款人。通过经济激励(折扣购买),协议实现无需中心化干预的自我修复,这是DeFi协议韧性的核心体现。

【图 11:清算流程】 该图明确展示50%清算上限的设计意义,平衡借款人保护与系统安全,避免一次性强平导致用户完全失去仓位。

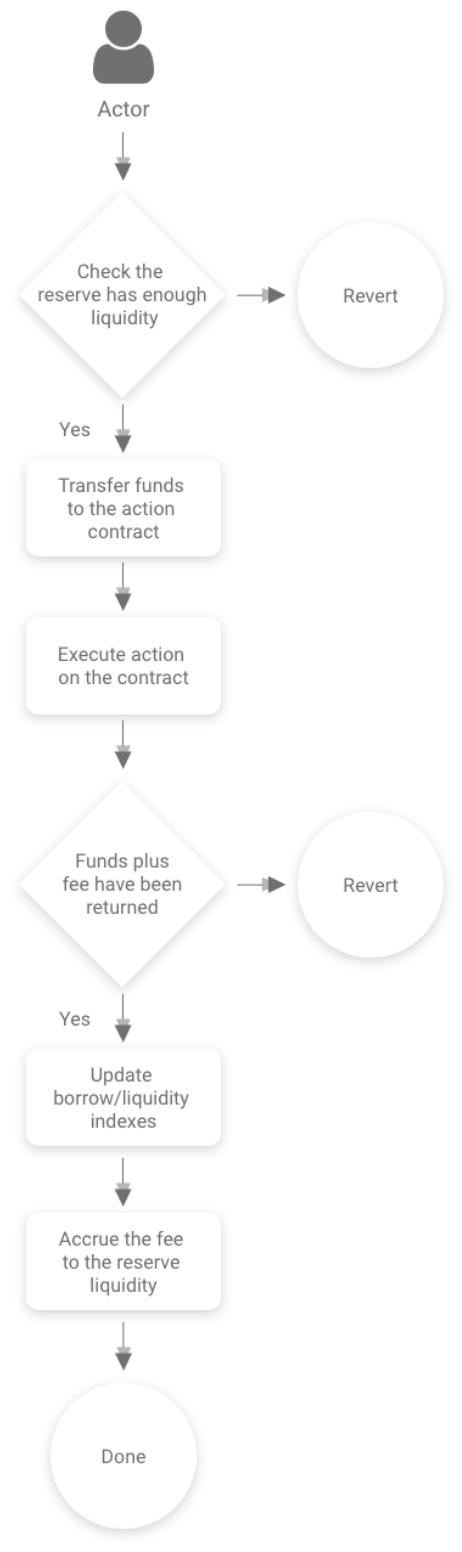

3.7 Flash Loans

闪电贷是DeFi领域的革命性创新,实现无抵押借贷:

- 临时转移:资金转移至实现IFlashLoanEnabledContract接口的合约

- 执行操作:调用executeOperation()方法执行自定义逻辑

- 归还验证:检查

- 状态更新:将手续费累积到储备金,并更新对应的流动性指数

若未满足归还条件,整个交易自动回滚,确保协议零风险。闪电贷利用区块链事务的原子性,解锁套利、抵押品置换、债务重组等高级用例,成为DeFi生态的基础金融原语。手续费“accrue to the reserve”意味着它会通过提升Liquidity Index的方式平均分配给该储备的所有存款人,而非直接增加可用流动性余额。

【图 12:闪电贷流程】 该图凸显"检查资金是否归还"的关键判定点,展示原子性设计如何在无信任环境中保证系统安全。

3.8 Tokenization

aTokens是协议的核心创新,实现存款权益的代币化:

- 自动生息:

aToken余额随时间自动增长 - 利息重定向:可将累积利息定向至另一地址

- 可组合性:

aTokens可作为其他DeFi协议的抵押品

aToken合约引入关键概念:

- 用户x余额指数 :用户上次操作时的储备金标准化收入快照

- 本金余额 :存储在balances映射中的基础余额

- 重定向地址 :接收重定向利息的地址

- 当前余额 :即

aToken合约balanceOf()返回的余额,计算公式为:

3.8.1 Limitations of the tokenization model

aToken模型虽优于传统汇率模型,但存在两个关键限制:

-

无法一次性转移全部余额:因利息持续累积,转账后总会留下微量"粉尘余额”。协议选择遵守ERC20标准而非添加非标准逻辑,体现对互操作性的重视。可通过二次转账或赎回底层资产完全清除。

-

利息流重定向依赖本金余额:只有拥有非零的账户才能重定向利息流。若用户赎回或转移全部aTokens,重定向设置将重置,且仅由重定向余额产生的利息无法再次重定向。

这些限制反映了DeFi协议在创新与标准化之间的权衡。aToken模型优先保证安全性、可预测性和标准兼容性,而非追求理论上完美的功能集。这些权衡为后续协议迭代提供了明确的改进方向。

LendingPool合约通过这八大核心功能,构建了完整的去中心化借贷生态系统。每个功能都经过精心设计,在用户体验、系统安全和资本效率之间取得平衡,共同支撑Aave作为领先DeFi协议的技术基础。下一章将深入探讨稳定利率机制的理论基础与实现细节。

4 Stable Rate Theory

稳定利率是Aave协议的核心创新之一,旨在为借款人提供可预测的融资成本。然而,在池化借贷模型中实现真正固定的利率极具挑战性,因为资金成本随市场条件动态变化。本章探讨Aave如何在保持系统稳定性的同时,为用户提供近似固定利率的借贷体验。

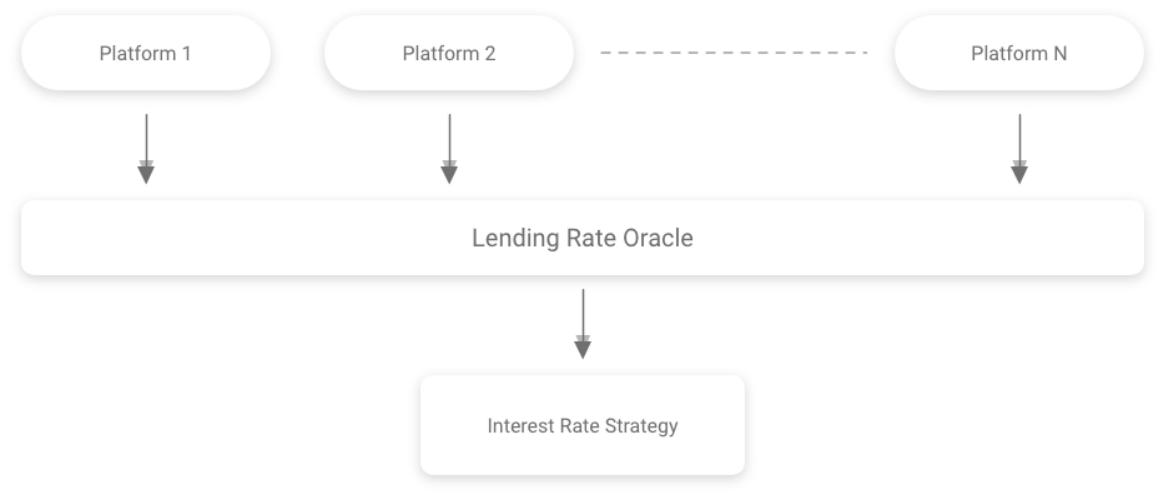

4.1 Lending Rate Oracle

稳定利率机制的基础是Lending Rate Oracle(借贷利率预言机),如图13所示,该组件提供外部市场的实时利率数据:

【图 13:借贷利率预言机架构】 该图展示了预言机如何从多个中心化和去中心化平台收集利率数据,计算加权平均值,为协议提供市场基准。

市场平均借贷利率定义为:

其中是平台的借贷利率,是其借贷量。加权设计确保交易量更大的平台对基准利率有更大影响,反映真实市场供需。初始阶段,Aave团队每日更新此数据,未来将通过去中心化预言机网络实现完全自动化。预言机机制解决了链上协议无法直接获取高质量市场数据的难题,为稳定利率提供了锚定点。

4.2 Current Stable Borrow Rate

当前稳定借款利率基于市场基准和池内利用率动态计算:

关键特性:仅影响新开的稳定利率头寸,不影响已有借款。这种设计避免了对现有用户造成突然冲击,同时允许系统适应市场变化。当池内资金利用率上升,随之增加,反映资金稀缺性;当利用率下降,降低,促进借贷活动。通过将市场基准与内部利用率结合,协议在提供稳定利率的同时保持了对市场条件的敏感性。

4.3 Limitations on Stable Rate Positions

为防止稳定利率机制被滥用,协议实施了严格限制:

-

抵押比例限制(同一资产):用户无法存入超过借款金额的同种资产作为抵押。例如,不能存入1000万DAI作为抵押,然后借入100万DAI。这一规则防范了"利用率操纵攻击”:

- 攻击者在同一储备中作为大额存款人,注入巨量可用流动性,使利用率骤降,进而压低新稳定利率

- 在利率低点迅速借入资金,锁定低成本

- 撤回存款(使骤减)导致、和暴涨

- 将借入资金重新存入,赚取高收益

虽然多账户攻击仍可能发生,但此限制迫使攻击者跨资产或跨账户操作,大幅提高了攻击成本和复杂性。

-

单用户借款上限:单一用户只能借取特定稳定利率下总流动性的比例。这防止了单一大户垄断低价资金,确保流动性公平分配。参数由治理设定,通常在5%-20%之间,具体取决于资产风险等级。

这些限制体现了DeFi协议的核心权衡:在提供用户体验的同时保护系统安全。看似严格的规则实际上构建了可持续的市场环境,防止少数参与者通过套利损害多数人利益。

4.4 Stable Rate Rebalancing

稳定利率重平衡机制是协议应对市场变化的关键防御:

上重平衡(Rebalancing Up):当用户x的稳定利率低于当前流动性利率时:

该用户的利率被重置为当前储备金的稳定借款利率(白皮书原文称“the most recent value of ”),确保借款人不会长期占用远低于市场价格的资金,保护存款人收益。

下重平衡(Rebalancing Down):当用户x的稳定利率远高于当前稳定借款利率时:

其中是治理设定的阈值(例如20%),定义了重平衡窗口。当市场利率整体下降时,借款人可以被动获得更低利率,确保协议保持竞争力。

重平衡机制本质上是一种"软固定"利率模型:在市场稳定期间,用户享受相对固定的利率;在市场剧烈波动时,系统保护整体稳定性。这种设计在用户体验和系统健康之间找到平衡点,避免了传统"硬固定"利率在极端市场条件下的崩溃风险。

4.5 The Rebalancing Process

再平衡流程由公开函数rebalanceStableBorrowRate(address reserve, address user)实现,任何人均可调用,如图14所示:

【图 14:再平衡流程】 该图展示了重平衡触发条件、执行步骤和状态更新过程,强调已累积利息在重平衡后不受影响的设计细节。

执行流程:

- 验证用户是否满足重平衡条件

- 计算新的稳定利率(对应当前市场/策略输出)

- 保留已累积债务余额不变(白皮书特别强调:重平衡瞬间之前的复利余额不会被追溯修改,以保护借款人和存款人的既得权益)

- 将新利率应用于未来利息计算

- 更新储备金的平均稳定利率

去中心化激励机制:

- 上重平衡:存款人有间接动机触发重平衡,因为提高借款利率会增加他们的收益

- 下重平衡:借款人有直接动机为自己触发重平衡,降低融资成本

Aave提供监控代理自动执行重平衡,但即使代理停止工作,系统仍可依靠社区维护。这种设计体现了"有辅助的去中心化"理念:协议提供便利工具,但不依赖单一实体维持运行。重平衡过程中,已累积的债务余额不受影响,确保用户不会因利率调整而遭受意外损失,保障了协议的公平性和可预测性。

稳定利率理论代表了DeFi协议在金融工程上的重要突破:通过精心设计的算法和市场机制,在无需中心化干预的情况下,实现了传统金融中需要复杂衍生品才能达成的风险管理效果。下一章将总结Aave协议的核心创新及其对去中心化金融生态的影响。

5 Conclusion

Aave协议通过池化借贷模型重新定义了去中心化金融的流动性提供方式。与传统P2P匹配模式相比,池化设计实现了即时借贷、动态利率调整和更高的资本效率。所有贷款由超额抵押保障,风险通过健康因子实时监控,确保系统在无需信任的环境中安全运行。

协议的两个关键创新重塑了DeFi借贷格局:

5.1 Stable Rates:可预测性的突破

稳定利率解决了加密资产借贷市场的核心痛点:利率波动性。通过结合外部市场数据、利用率曲线和重平衡机制,Aave为用户提供了在合理时间窗口内可预测的融资成本。这种设计不是理想化的"完全固定"利率,而是考虑了市场现实的"实用型稳定"方案。对于需要长期财务规划的用户(如对冲基金进行套利策略或企业进行运营资金管理),这一功能极大降低了风险管理复杂性,使DeFi从投机工具转变为实用金融基础设施。

5.2 Flash Loans:无信任原子性的革命

闪电贷利用区块链事务原子性,实现了完全无抵押借贷。这一创新解锁了多种高级金融用例:

- 套利:跨平台价格差异捕获

- 抵押品置换:无需先还款即可更换抵押资产

- 债务重组:优化多头寸利率结构

- 清算优化:自动化清算流程提高效率

闪电贷不依赖信用评估或担保,仅依靠"要么全部成功,要么全部失败"的原子性保证协议安全。这种机制代表了DeFi原生创新的典范:利用区块链独特属性,创造出传统金融无法实现的金融工具。

5.3 去中心化演进路线

Aave协议遵循渐进式去中心化策略:

-

Pool Factory:未来版本将允许任何人基于Aave智能合约创建独立借贷池。每个池可定制:

- 支持的资产类型

- 风险参数(LTV、清算阈值)

- 利率模型

- 治理规则

这一功能将协议从单一池扩展为多池生态系统,支持专业领域(如NFT抵押、机构级合规池)的定制需求。

-

双层治理架构:

- 协议层:由

LEND代币持有者控制,决定核心协议升级和参数 - 池层:由

aTokens持有者控制,管理特定池的配置和资产列表

治理权完全链上执行,所有投票结果自动转化为协议行动,无需中心化干预。这种结构平衡了全局协调性与局部自治性,为协议长期可持续发展奠定基础。

- 协议层:由

Aave协议代表了DeFi从简单借贷向复杂金融基础设施演进的关键一步。通过技术创新与经济机制设计的结合,协议在保持去中心化本质的同时,提供了接近传统金融的用户体验和可靠性。随着Pool Factory和完全去中心化治理的实现,Aave将从单一产品发展为支持多样化金融应用的协议层基础设施,推动整个DeFi生态向更高效、更包容的方向发展。