论文阅读《中国市场的盈余公告:隔夜与日内收益差异》

0. 论文基本信息

- 标题:中国市场的盈余公告:隔夜与日内收益差异 (Earnings Announcements in China: Overnight-Intraday Disparity)

- 作者/机构:刘俊豪 (Junhao Liu)、Ole-Kristian Hope(多伦多大学罗特曼管理学院);胡丹琪 (Danqi Hu)(北京大学光华管理学院)

- 发表出处/时间:SSRN工作论文,2023年7月5日

1. 核心问题与创新总览

该研究聚焦于盈余公告 (Earnings Announcements) 在中国股票市场 (Chinese Stock Market) 中的价格发现机制问题。传统金融学研究通常将日度收益 (Daily Returns) 作为分析单位,但本文揭示了一个被长期忽视的核心现象:在独特的交易与信息披露制度安排下,中国市场的盈余公告反应呈现出显著的隔夜-日内收益差异 (Overnight-Intraday Disparity)。

该研究的核心贡献在于首次系统性地解构了中国市场盈余公告的价格形成过程。研究发现,异常隔夜收益 (Abnormal Overnight Returns, AOR_EA) 对盈余新闻 (Earnings News) 表现出强烈且一致的正向反应,而异常日内收益 (Abnormal Intraday Returns, AIR_EA) 则呈现出与盈余新闻及隔夜反应方向相反的负向关系。更为关键的是,AOR_EA 对未来股票收益具有显著的预测能力(年化五因子调整后超额收益达10.86%),而 AIR_EA 及完整的异常日度收益 (Abnormal Daily Returns, ADR_EA) 均不具备这种预测性。这一发现从根本上挑战了"更长的交易时间有助于更有效的价格发现"的传统认知,揭示了集合竞价机制 (Call Auction Mechanism) 与连续交易机制 (Continuous Trading Mechanism) 在信息处理效率上的本质差异。

2. 背景与研究动机

2.1 中国市场的独特制度安排

在深入方法论之前,必须理解中国市场区别于美国等成熟市场的三个核心制度特征:

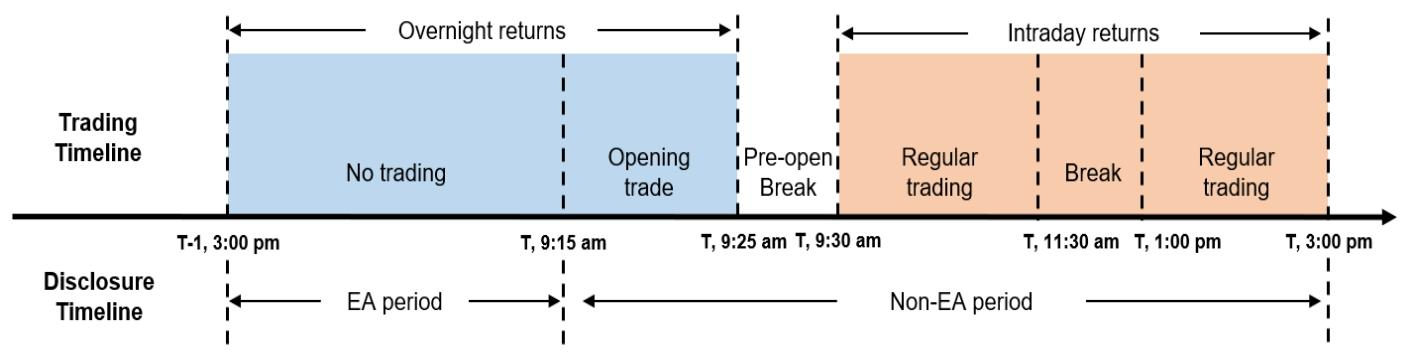

图1展示了该研究的核心制度背景。上图轴为交易时间线,下图轴为披露时间线。隔夜收益 (Overnight Returns) 涵盖从前一交易日15:00至当日9:25的时段,其中9:15-9:25为开盘集合竞价 (Opening Auction);日内收益 (Intraday Returns) 涵盖9:30-15:00的连续交易时段。关键制度约束在于:盈余公告 (EA) 必须在交易时段结束后披露(即t-日15:00后),使得开盘集合竞价成为市场对盈余新闻的首次交易反应机会。

具体而言:

- 信息披露时序:重大信息(包括盈余公告)仅允许在隔夜时段 (Overnight Period) 披露,禁止在日内时段 (Intraday Period) 披露

- 交易机制分离:隔夜收益完全由开盘集合竞价 (Opening Auction)(9:15-9:25)决定,而日内收益由连续交易 (Continuous Trading)(9:30-15:00)决定

- 无盘后交易:除开盘集合竞价外,市场不提供其他盘后交易机会

这一制度安排创造了全球主要交易所中独一无二的自然实验环境:隔夜收益是市场对盈余新闻的首次交易反应 (First Trading Opportunity),且完全通过集合竞价形成;而日内收益则是在观察到隔夜反应后的二次反应 (Secondary Reaction),通过连续交易形成。

2.2 现有研究的局限

既有文献主要存在以下不足:

- 美国中心主义:绝大多数盈余公告研究基于美国市场,但美国市场允许盈余公告在交易时段内发布,且提供盘后连续交易,无法分离首次反应与二次反应的机制差异

- 日度收益聚合:传统研究使用收盘-收盘收益 (Close-to-Close Returns),将隔夜与日内成分混为一谈,掩盖了潜在的非对称反应

- 机制黑箱:缺乏对价格形成机制(集合竞价 vs. 连续交易)如何影响信息效率的深入探讨

2.3 研究假设的直觉基础

基于Madhavan (1992) 等关于交易机制的理论,该研究提出两个竞争性假设:

假设A(机制有效性假说):集合竞价通过最大化成交量来聚合多元信息,且其相对不透明的特性有利于知情交易者 (Informed Traders) 参与,因此隔夜反应可能更有效率。

假设B(过度反应修正假说):短暂的10分钟集合竞价可能导致市场对盈余新闻的过度反应,而长达4小时的连续交易时段允许更多投资者参与,从而修正隔夜错配。

3. 方法论深度解构

3.1 核心变量定义

该研究首先构建了标准化的盈余意外指标标准化非预期盈余 (Standardized Unexpected Earnings, SUE):

其中, 为公司 在季度 的每股收益, 为季度末股价。采用 期(即上年同期)而非分析师预测作为基准,是因为中国市场的季度分析师覆盖度较低。

基于中国市场的交易时间结构,该研究精确定义了三类收益:

隔夜收益 (Overnight Return, OR):

日内收益 (Intraday Return, IR):

日度收益 (Daily Return, DR):

为控制公司规模效应,该研究采用规模调整异常收益 (Size-Adjusted Abnormal Returns):每年初按市值将股票分为10组,个股收益减去对应规模组的等权平均收益。由此得到三个核心解释变量:AOR_EA(盈余公告日异常隔夜收益)、AIR_EA(盈余公告日异常日内收益)、ADR_EA(盈余公告日异常日度收益)。

3.2 盈余反应差异的识别策略

该研究采用双重识别策略验证隔夜-日内差异:

策略一:事件研究法 (Event Study)

通过绘制盈余公告前后10天的异常收益路径,直观展示不同SUE分位数组的价格动态。

策略二:反向盈余反应系数回归 (Reverse Earnings-Response Coefficient Regression)

传统ERC回归以收益为因变量、SUE为自变量。该研究采用反向设定——以SUE为因变量、异常收益为自变量:

该设定的直觉在于:若异常收益有效反映了盈余信息,则 应显著为正且绝对值越大表示反应越充分。

3.3 收益预测能力的检验框架

为检验AOR_EA与ADR_EA的信息含量差异,该研究构建了日历时间投资组合 (Calendar-Time Portfolios):

每月初,根据最近一期盈余公告的AOR_EA(或ADR_EA)将股票分为5组(Q1至Q5),构建多空对冲组合 (Long-Short Hedge Portfolio)(做多Q5,做空Q1),持有至月末再平衡。通过时间序列回归计算Fama-French五因子阿尔法 (Fama-French Five-Factor Alpha):

其中 即为风险调整后的超额收益。

3.4 机制识别的实证设计

为区分"交易时序"与"交易机制"两种解释,该研究利用了一个独特的样本分割:部分股票在盈余公告日的开盘集合竞价中零成交量 (Zero Auction Volume),其开盘价由首笔连续交易决定而非集合竞价。通过倾向得分匹配 (Propensity Score Matching) 控制规模、账面市值比、交易量等特征后,比较两组股票的AOR_EA预测能力差异。

此外,该研究通过横截面分析 (Cross-Sectional Analysis) 检验投资者结构的影响:使用市值 (Size)、机构持股比例 (Institutional Ownership)、分析师覆盖度 (Analyst Coverage)、特质波动率 (Idiosyncratic Volatility) 作为零售投资者偏好 (Retail Investor Preference) 的代理变量,假设在零售投资者主导的股票中,隔夜-日内差异应更为显著。

4. 实验设置与结果分析

4.1 数据与样本

该研究使用CSMAR数据库 (China Stock Market & Accounting Research Database),涵盖2005年第一季度至2019年第四季度的所有季度盈余公告。经过以下筛选:

- 剔除上市不足180天的新股

- 剔除开盘集合竞价零成交量的观测(主检验)

- 剔除市值低于1亿元或股价低于1元的股票

- 剔除ST、*ST、PT等特殊处理股票

最终样本包含109,389个公司-季度观测值 (Firm-Quarter Observations),涉及3,552家独特公司。

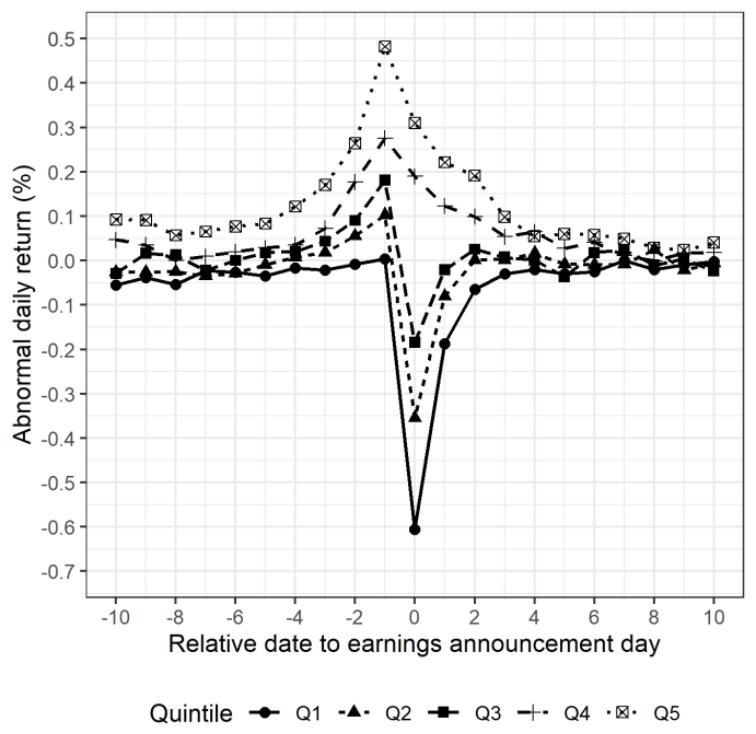

图2展示了盈余公告日前后10天的规模调整异常日度收益 (ADR)。横轴为相对盈余公告日的交易日(0为公告日),纵轴为异常收益百分比。不同标记代表不同SUE分位数组:Q1(最低SUE,实心圆)、Q3(三角形)、Q5(最高SUE,叉号)。可见ADR在公告日(Day 0)呈现显著分化,但模式较为嘈杂,且存在明显的事前上涨(Day -2至-1)和事后漂移。

4.2 核心发现一:隔夜-日内反应的非对称性

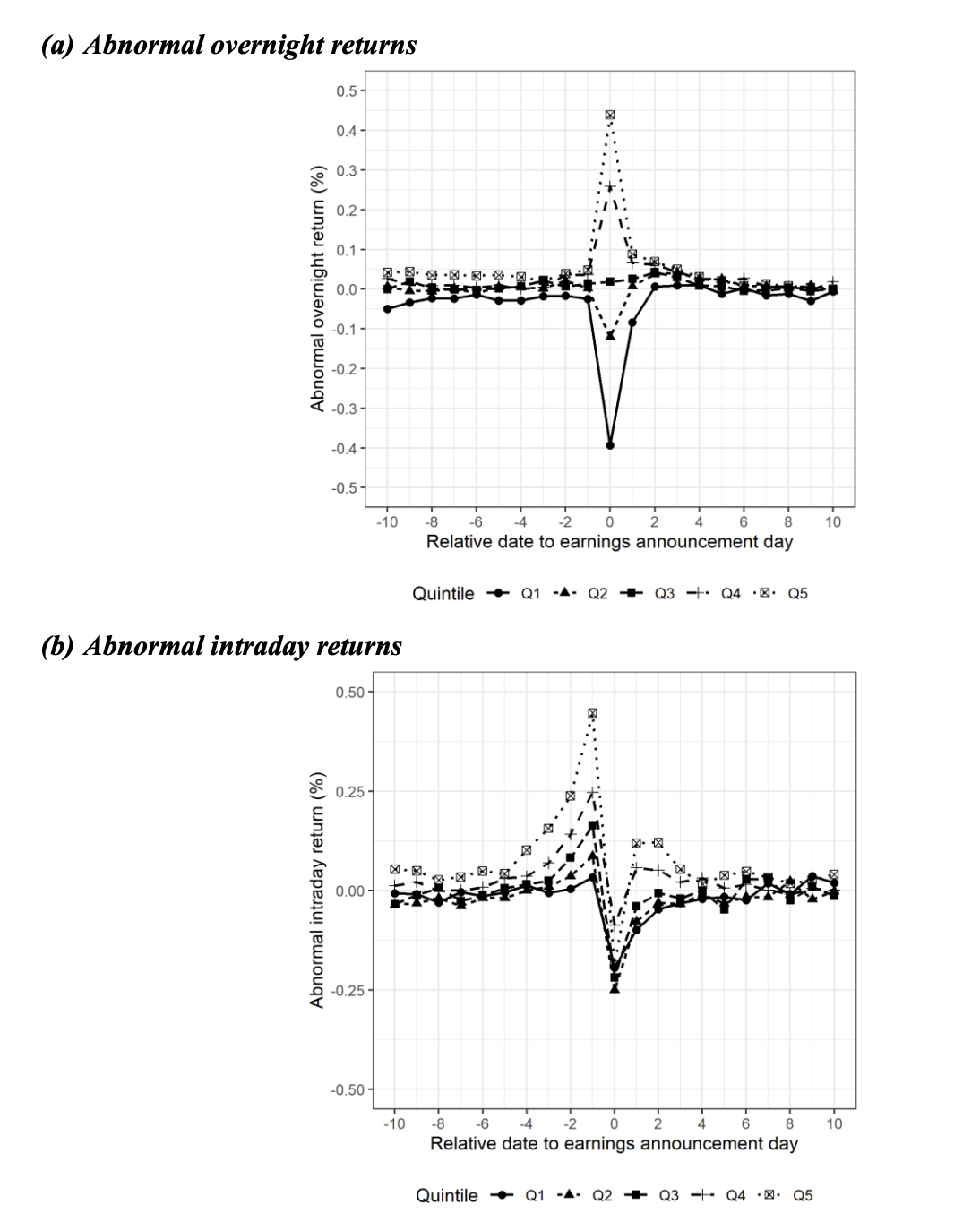

图3(a)和3(b)分别展示了异常隔夜收益 (AOR) 和异常日内收益 (AIR) 在盈余公告日前后的动态。关键发现:

- 图3(a) AOR:在公告日(Day 0),AOR随SUE单调递增,Q5组达0.44%,Q1组为-0.39%,无显著事前事后反应,显示隔夜时段对盈余新闻的即时、干净反应

- 图3(b) AIR:所有SUE分位数组在公告日均呈现相似的负向收益(约-0.2%至-0.3%),表明日内时段不仅未延续隔夜反应,反而系统性逆转

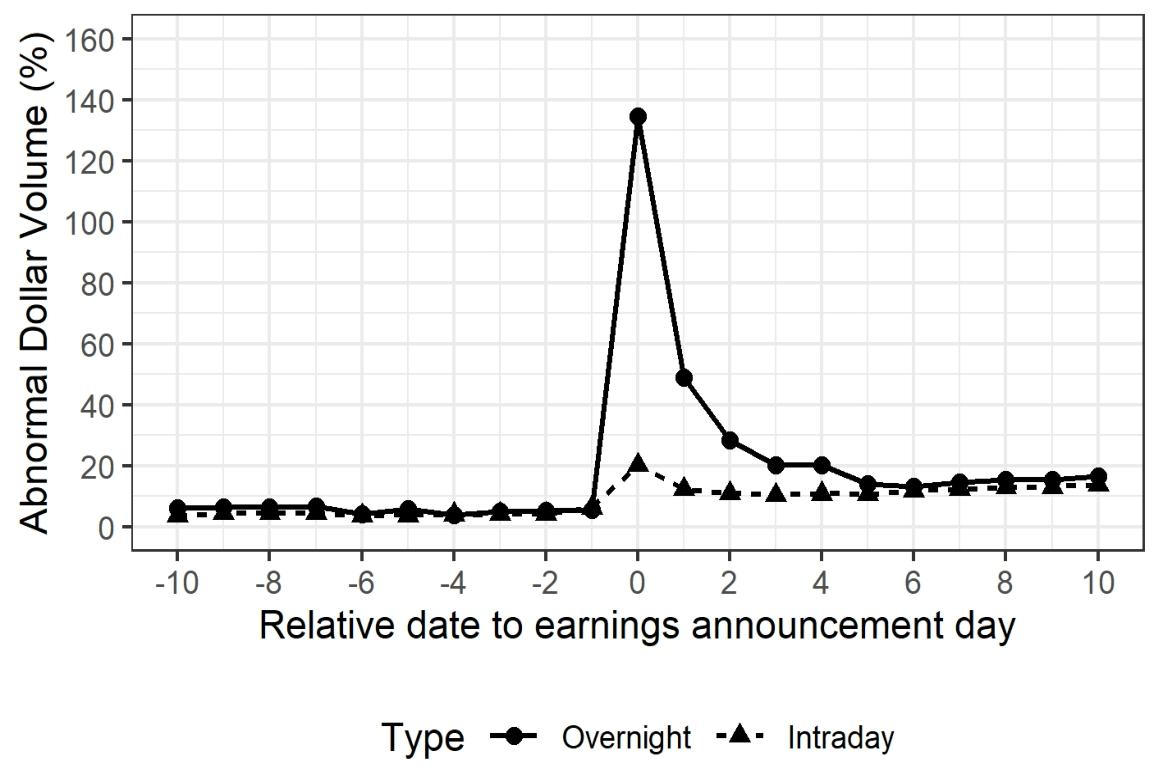

图4对比了隔夜与日内异常交易量(相对于公告日前60-20日的正常水平)。公告日隔夜交易量激增135%,而日内交易量仅增长20.3%,证实隔夜时段是盈余信息交易的主要场所。

反向ERC回归结果(表2) 定量证实了上述模式:

| 模型 | ADR_EA系数 | AOR_EA系数 | AIR_EA系数 |

|---|---|---|---|

| (1)-(3) 单独回归 | 0.027*** | 0.058*** | -0.005*** |

| (4)-(6) 加入控制变量 | 0.013*** | 0.029*** | -0.003* |

| (7)-(8) 联合回归 | 不显著 | 0.029*** | 不显著 |

*注:**表示1%显著性水平。系数反映单位异常收益对应的SUE变化,AOR_EA系数约为ADR_EA的两倍,AIR_EA为负。

关键结论:当AOR_EA与ADR_EA同时进入回归时,ADR_EA的系数变得不显著,表明日度收益对盈余信息的反应完全由隔夜成分驱动,日内成分不仅无贡献,反而产生噪声。

4.3 核心发现二:收益预测能力的差异

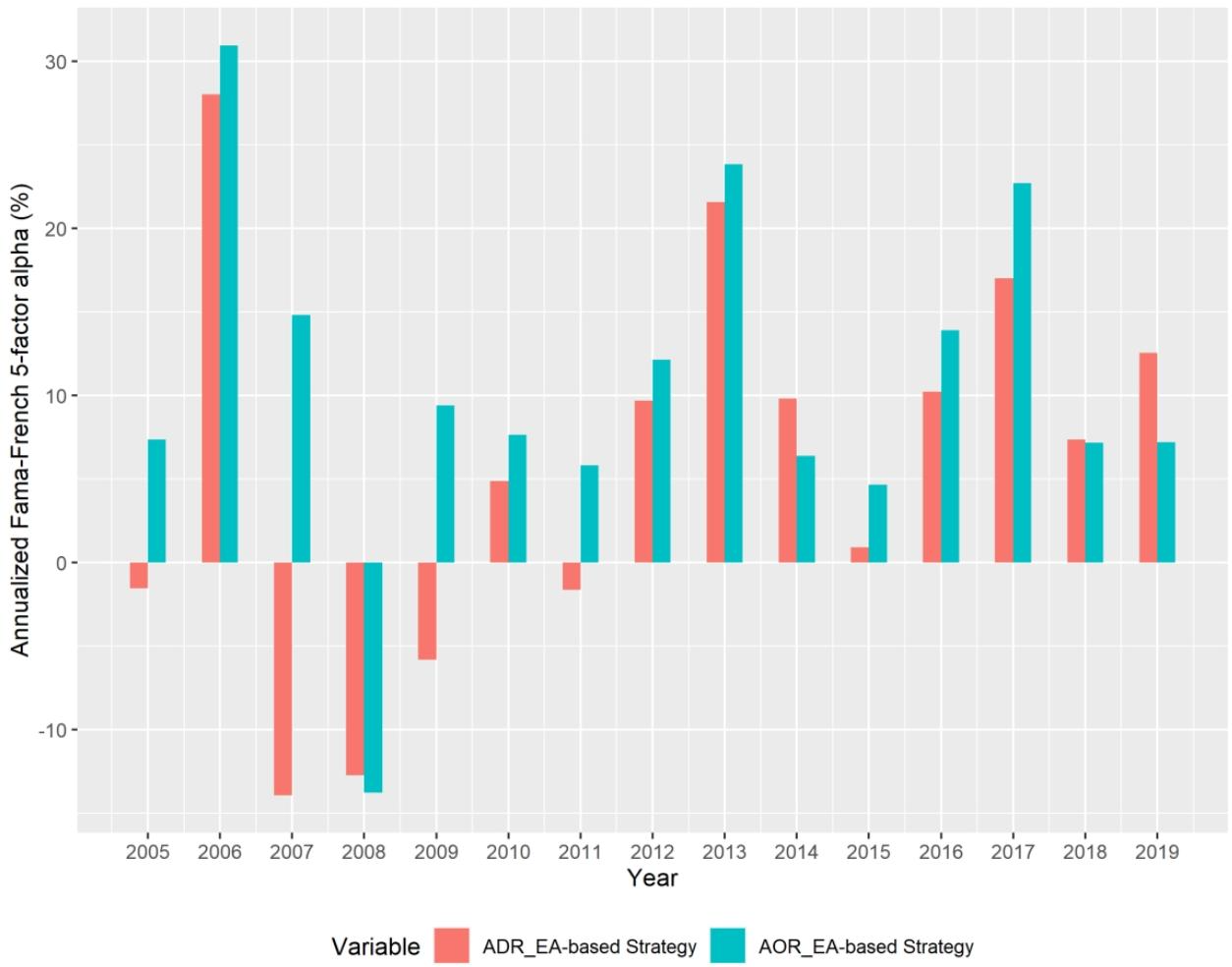

图5展示了2005-2019年间,基于AOR_EA(蓝色柱)与ADR_EA(红色柱)的多空策略年化Fama-French五因子阿尔法。AOR_EA策略在15年中有11年跑赢ADR_EA策略,且仅在2008、2011、2014、2018-2019年表现较弱,显示预测能力的持续性。

投资组合检验结果(表3):

| 策略 | 超额收益 | FF3阿尔法 | FF5阿尔法 |

|---|---|---|---|

| AOR_EA多空 | 0.734%*** | 0.909%*** | 0.863%*** |

| ADR_EA多空 | 0.337% | 0.537%** | 0.453%* |

| AIR_EA多空 | 0.024% | 0.185% | 0.181% |

注:月度百分比收益,括号内为Newey-West调整t统计量。//分别表示1%/5%/10%显著性水平。

关键数据解读:

- AOR_EA策略:FF5阿尔法为0.863%/月(年化10.86%),t统计量3.52,统计显著性最强

- ADR_EA策略:FF5阿尔法仅为0.453%/月,约为AOR_EA的一半,且在10%水平边缘显著

- AIR_EA策略:所有规格均不显著,证实日内收益无信息含量

Fama-MacBeth横截面回归(表4) 进一步控制了SUE、规模、价值、动量等已知预测因子:

标准化后的系数显示:AOR_EA的月度预测系数为0.216%(t=6.28),而ADR_EA在控制AOR_EA后降至**0.044%**且不显著(t=1.06)。F检验拒绝两者系数相等的原假设(F=18.95),证实AOR_EA的预测能力显著强于ADR_EA。

4.4 核心发现三:机制检验与投资者结构

零成交量样本检验(表7):

| 持有期 | 非零成交量组(集合竞价) | 零成交量组(连续交易) |

|---|---|---|

| 3个月 | 0.646%** | 0.137% |

| 6个月 | 0.457%** | -0.396% |

| 12个月 | 0.429%*** | 0.378% |

注:FF5阿尔法,月度百分比。

当AOR_EA由集合竞价形成时,显著预测未来收益;当由首笔连续交易形成时,预测能力消失。这一发现排除了"首次交易时序"解释,支持“集合竞价机制"解释。

投资者结构横截面分析(表8):

该研究按零售投资者偏好代理变量将样本分为高低两组,检验AOR_EA与ADR_EA预测能力的差异:

| 分组变量 | 低零售偏好组 | 高零售偏好组 |

|---|---|---|

| 市值 (Size) | AOR_EA-ADR_EA差异:0.055 | 0.304* |

| 机构持股 (INST) | 0.068 | 0.293* |

| 分析师覆盖 (COVERAGE) | 0.010 | 0.317* |

| 特质波动率 (IVOL) | 0.129** | 0.200* |

*注:**表示1%显著性水平,显示在高零售投资者偏好组,AOR_EA相对ADR_EA的优势更为显著。

关键发现:在高零售投资者偏好组(小市值、低机构持股、低覆盖、高波动),ADR_EA的预测系数甚至为负(-0.022至-0.056),而AOR_EA保持稳健正预测;在低零售偏好组,ADR_EA转为正预测(0.107-0.153),与AOR_EA差异缩小。这表明零售投资者主导的连续交易是日内收益噪声的主要来源。

4.5 信息含量检验:未来基本面预测

该研究进一步检验AOR_EA与ADR_EA对未来资产回报率 (Return on Assets, ROA)、营业利润率 (Operating Profitability, OP)、销售增长率 (Sales Growth, SG)、未来SUE的预测能力(表6):

| 被解释变量 | AOR_EA系数 | ADR_EA系数 | F检验(差异) |

|---|---|---|---|

| 0.201%*** | 0.044%* | 显著 | |

| 0.050%*** | 0.040%*** | 显著 | |

| 0.012%** | 0.001% | 边缘显著 | |

| 0.052%*** | 0.030%*** | 显著 |

AOR_EA对未来基本面的预测能力全面优于ADR_EA,证实集合竞价形成的隔夜收益不仅包含价格趋势信息,更蕴含真实的价值相关信息 (Value-Relevant Information)。

5. 结论与展望

5.1 研究总结

该研究基于中国股票市场独特的交易与信息披露制度,首次系统揭示了盈余公告反应的隔夜-日内差异 (Overnight-Intraday Disparity)。核心结论包括:

- 反应方向差异:隔夜收益对盈余新闻呈现强烈、一致的正向反应,而日内收益呈现与盈余新闻及隔夜反应方向相反的负向关系

- 信息效率差异:隔夜收益对未来股票收益和基本面具有显著预测能力(年化阿尔法10.86%),而日内收益无预测能力,且削弱了日度收益的整体预测性

- 机制根源:差异源于集合竞价机制相对于连续交易机制在信息聚合方面的效率优势,以及零售投资者在连续交易时段的噪声交易行为

5.2 未来研究方向

作者在文中明确提及以下待拓展的研究方向:

- 制度变迁研究:随着中国资本市场改革(如注册制推行、涨跌停板调整、融券机制完善),隔夜-日内差异的动态演变值得持续追踪

- 国际比较研究:探索其他新兴市场或制度相似市场(如部分东南亚市场)是否存在类似模式

- 高频微观结构分析:利用逐笔订单簿数据,深入剖析集合竞价阶段的信息聚合微观机制

- 投资者行为解构:若能获取投资者身份数据,可直接验证零售与机构投资者在隔夜/日内时段的交易行为差异

- 公司异质性:探索公司治理、信息环境等因素如何调节隔夜-日内差异的强度

本文严格基于Liu, Hope & Hu (2023)的工作论文内容重构,所有数据、图表编号及结论均忠实于原文表述。