论文阅读《The Real Value of China's Stock Market》

0. 论文基本信息

- 标题:中国股市的真实价值 (The Real Value of China’s Stock Market)

- 作者/机构:Jennifer N. Carpenter(纽约大学斯特恩商学院)、Fangzhou Lu(麻省理工学院斯隆管理学院)、Robert F. Whitelaw(纽约大学斯特恩商学院及NBER)

- 发表出处/时间:NBER工作论文系列第20957号,2015年2月

1. 核心问题与创新总览

该研究旨在解决国际金融学界对中国股市功能的长期误解问题。自1990年代建立以来,中国股市被广泛视为由投机者和内部人士操纵的"赌场",缺乏与企业基本面的有效联系,无法履行资本配置的核心功能。本文通过系统性实证分析,颠覆了这一传统认知,证明经过2000年代的系列改革,中国股市已发展成为信息高效、功能健全的资本市场。其核心创新在于构建了三重证据链:首先,证明中国股市价格对预测未来企业盈利的信息含量(price informativeness)已达到与美国市场相当的水平;其次,发现企业投资效率(investment efficiency)与股价信息含量呈现高度正相关,证实股市在实体经济中发挥资源配置作用;最后,揭示尽管中国股市与其他主要市场存在分割,但其横截面收益定价模式与全球发达市场惊人相似,同时为国际投资者提供显著的分散化收益机会。这些发现共同表明,中国股市已从早期的投机场所转型为支持经济增长的重要金融基础设施。

2. 背景与研究动机

在该研究之前,主流观点认为新兴市场股市,尤其是中国股市,普遍存在严重的信息不对称、监管薄弱和价格操纵问题。2001年,著名经济学家吴敬琏公开将中国股市定性为"赌场",指出其被投机者操纵、受政府"有形之手"过度干预以不公平支持国有企业,且与基本面缺乏强关联。学术文献也普遍强调中国股市的制度缺陷,包括审计质量低下、会计欺诈频发、非流通股问题以及国家控股企业的治理困境。

这些观点的形成有其历史依据。1998-2001年间,中国股市确实经历了投机猖獗时期:特别处理(Special Treatment)股票价格飙升、“拉高出货”(pump-and-dump)操纵盛行、平均市盈率在2000年底飙升至70倍,同时多起重大会计丑闻被曝光。审计市场由政府关联机构主导,独立审计师因坚持原则而失去市场份额,形成系统性激励扭曲。

然而,2001年后中国启动了一系列根本性改革:加入世界贸易组织(WTO)、实施更严格的退市规定、推出合格境外机构投资者(Qualified Foreign Institutional Investor, QFII)计划、颁布"国九条"保护中小股东权益、2005年启动股权分置改革(split share structure reform)逐步解锁非流通股、2006年引入融资融券试点。这些改革显著改善了市场微观结构、信息披露质量和投资者基础多样性。作者基于对这些制度变迁的观察,提出核心研究问题:经过十余年改革,中国股市是否已发展出与成熟市场相当的信息效率和资源配置功能?其分割状态对国际资本流动和中国企业融资成本产生何种影响?

3. 方法论深度解构

3.1 股价信息含量的测度框架

作者采用Bai、Philippon与Savov (2013)提出的股价信息含量(price informativeness)定义:市场估值区分高盈利企业与低盈利企业的能力。具体而言,在给定年份 ,信息含量定义为以下横截面回归中市场价值预测的变异量:

其中 表示企业 在 期的盈利, 为账面资产价值, 为股权市场价值, 为预测期(1年、2年或3年)。回归包含行业固定效应以控制折现率差异。信息含量量化为 ,即市场价值系数与市场价值对数标准差的乘积,代表由当前市场估值解释的未来盈利横截面变异。

为确保结果稳健,作者使用中国股票市场与会计研究(China Stock Market and Accounting Research, CSMAR)数据库1996-2012年数据,并剔除盈利超过账面资产三倍的异常观测值以过滤低质量会计数据。置信区间采用White异方差一致标准误计算。

3.2 企业投资效率的量化方法

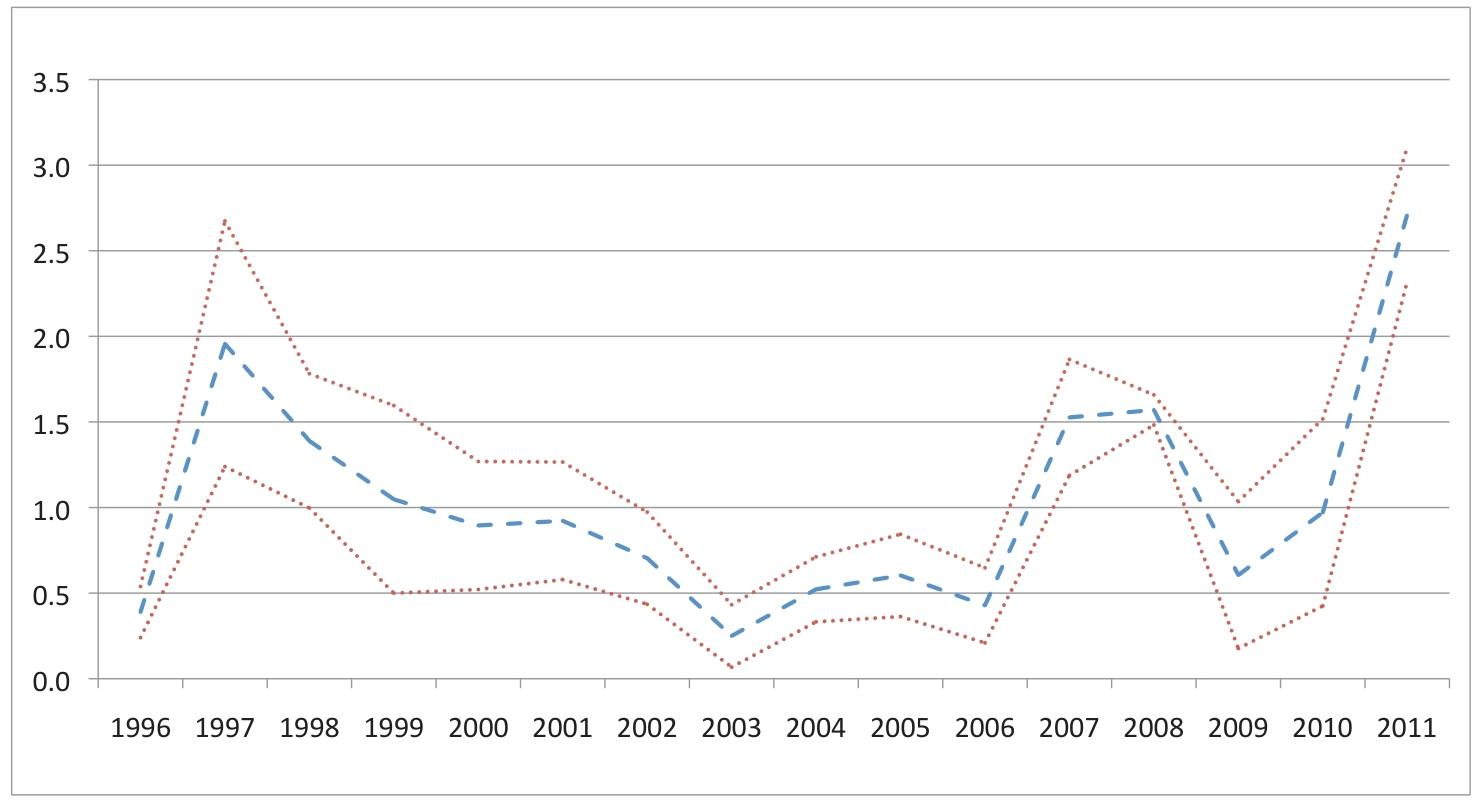

为检验股价信息含量对实体经济的影响,作者采用Durnev、Morck与Yeung (2004)框架测度企业投资效率(investment efficiency),定义为单位非预期投资带来的非预期股权价值变化。具体通过以下横截面回归计算年份 的效率系数 :

其中 为股权价值变化, 为资产投资变化, 为前期股权价值(控制预期股权回报),回归同样包含行业固定效应以控制资本折旧率和增长预期差异。系数 直接度量投资效率:值越大表明投资带来的价值创造越高效。作者解释 为平均托宾Q(average Tobin’s q)而非边际托宾Q,因回归捕捉的是年度投资与价值变化关系;同时在中国企业普遍面临融资约束背景下,最优投资水平难以达到,故直接将 解释为效率指标更为合理。

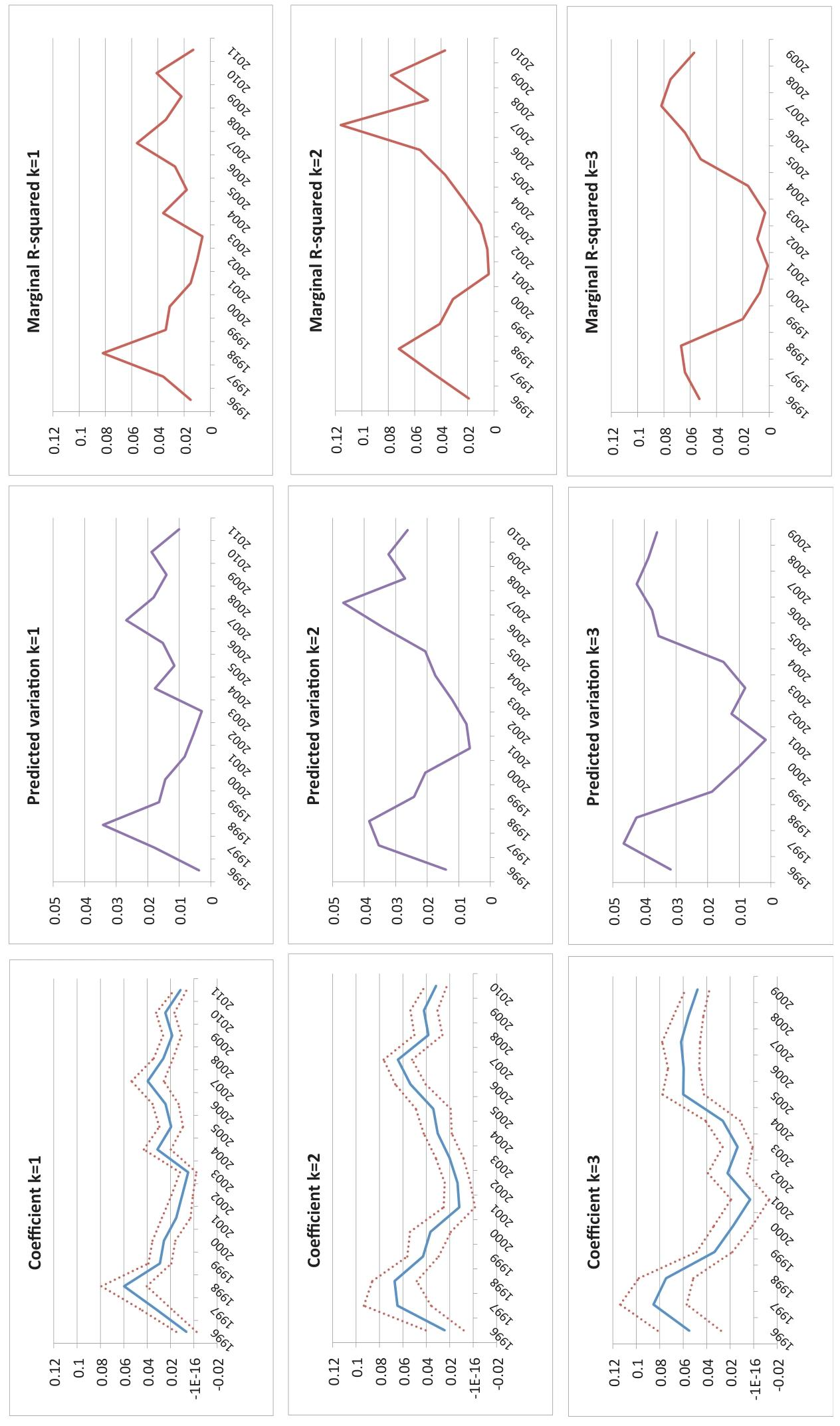

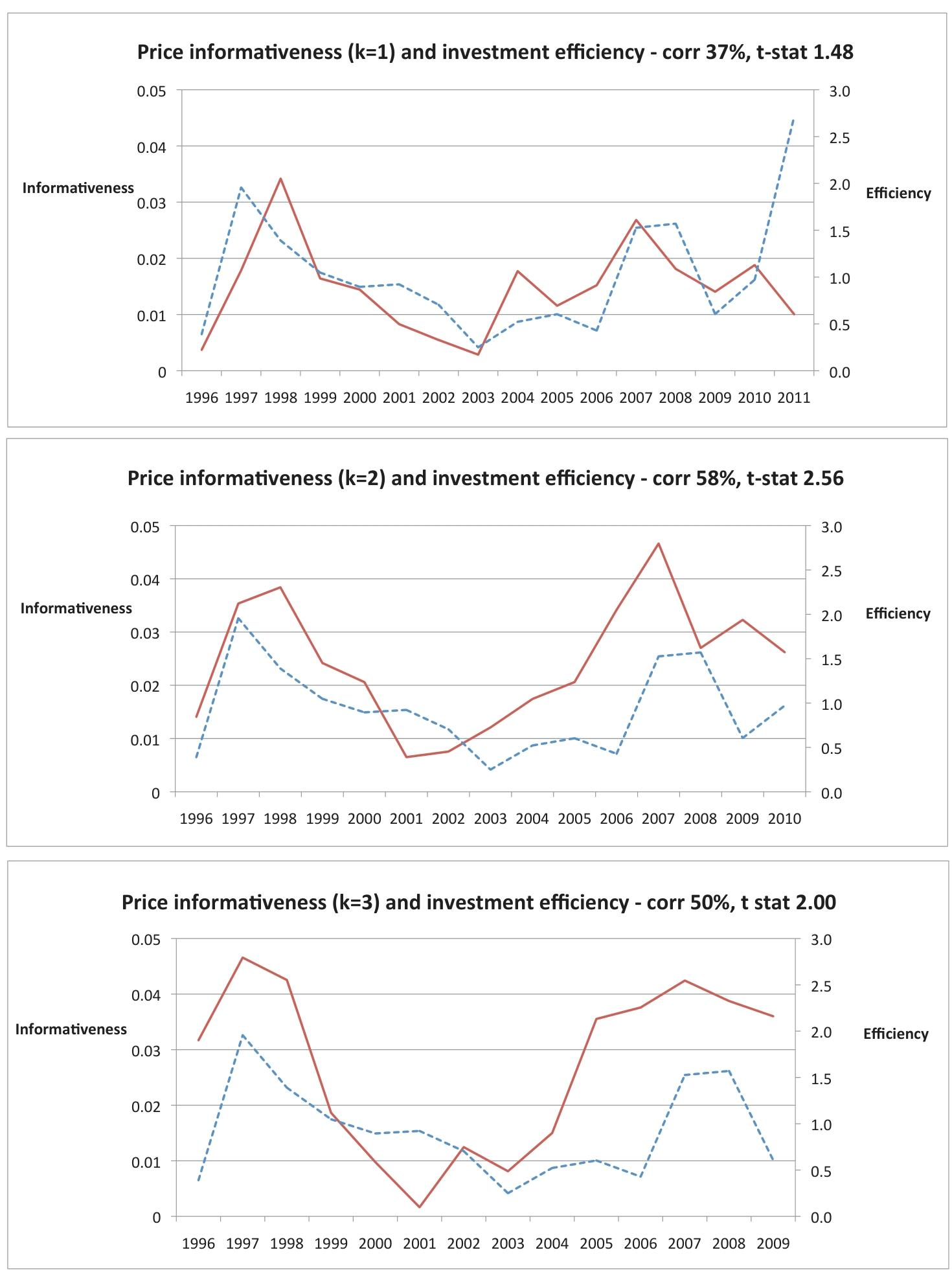

图4与图5:中国企业投资效率趋势及其与股价信息含量的相关性。图4展示1996-2012年投资效率系数 及其95%置信区间;图5将投资效率(右轴)与不同预测期的股价信息含量(左轴)并列展示,显示两条曲线高度同步,2年和3年预测期的相关系数在统计上显著。

3.3 横截面收益预测因子分析

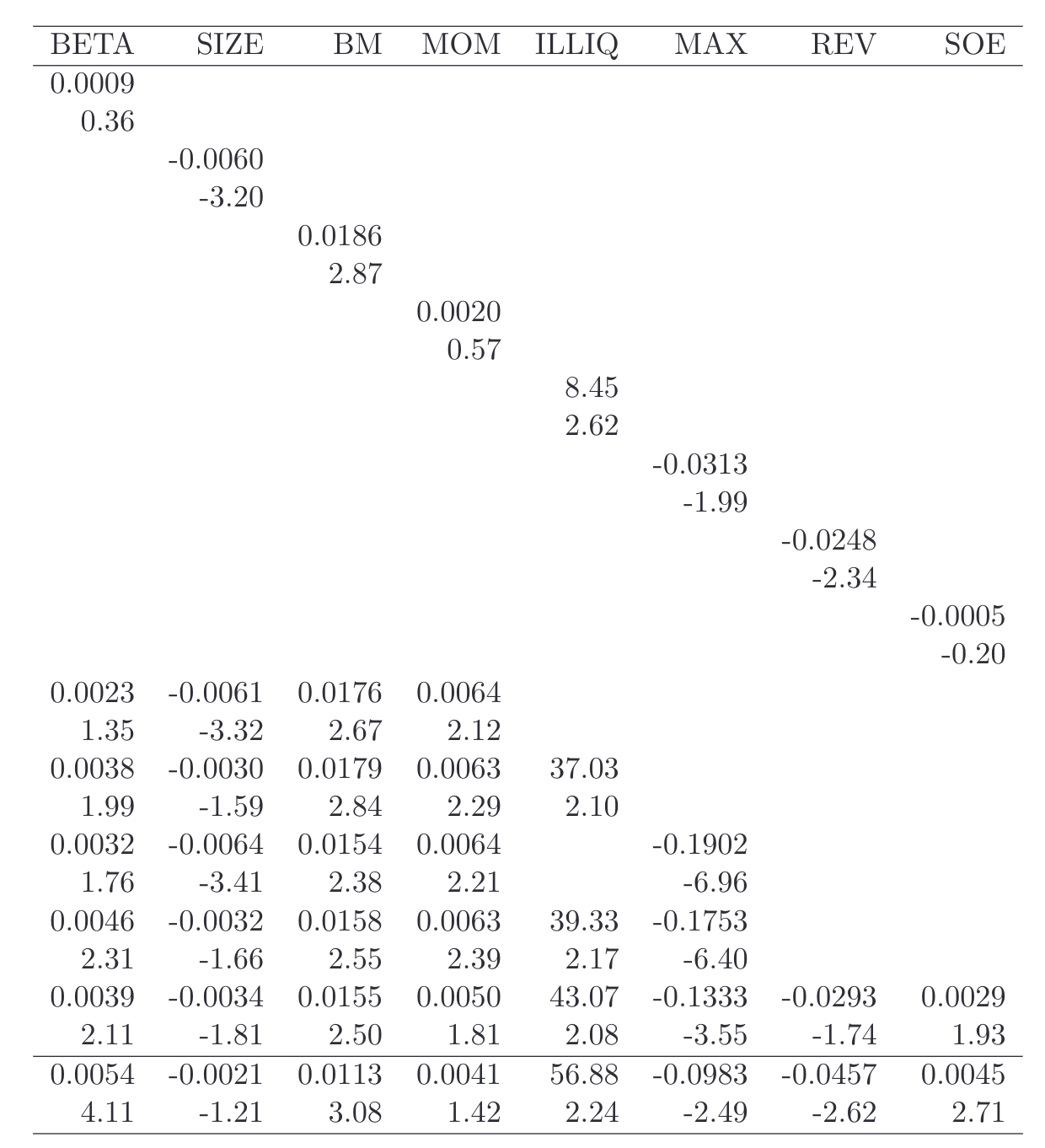

为检验中国股市定价效率,作者实施Fama-MacBeth两步法横截面回归,分析八类预测变量对个股收益的解释力:

- BETA:采用Scholes-Williams-Dimson方法,通过将日度个股收益对日度市场收益(当期、领先一期、滞后一期)回归并求和三系数得到,以校正非同步交易影响

- SIZE:前期月末股权总市值的自然对数

- BM(账面市值比, Book-to-Market):前期日历年末账面权益与市值之比

- MOM(动量, Momentum):前期11个月累计收益(滞后1个月)

- ILLIQ(非流动性, Illiquidity):前期月度日均绝对收益与交易额比值的平均值(Amihud, 2002)

- MAX(月度最大收益, Maximum Daily Return):前期月度最大日收益(Bali et al., 2011)

- REV(短期反转, Short-term Reversal):前期月度收益

- SOE(国有企业持股比例, State Ownership):中央或地方政府持股百分比

回归采用月度横截面,时间序列平均系数估计值,并使用Newey-West调整标准误处理自相关。为应对样本期内上市公司数量持续增长(从1992年53家增至2012年2538家),作者还实施了基于横截面规模平方根倒数的加权平均,以提高估计精度。

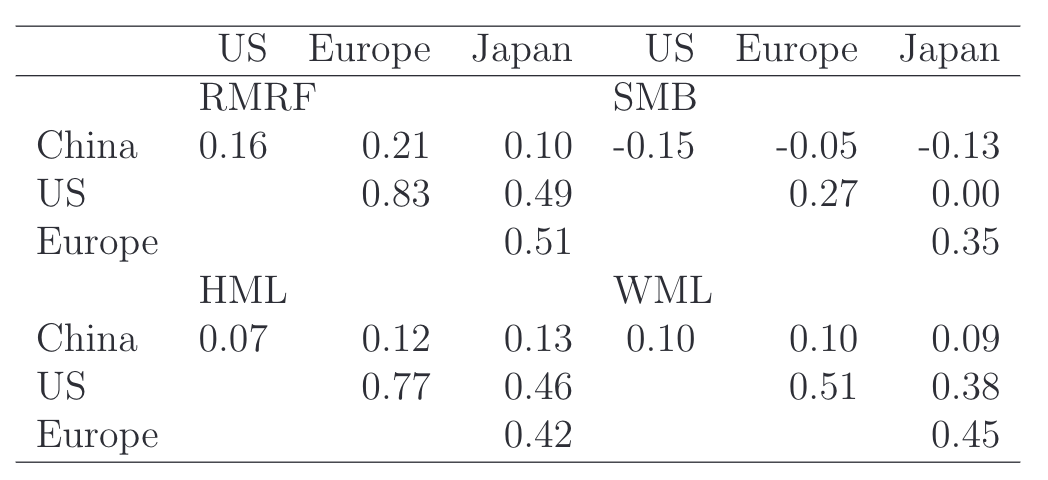

3.4 市场分割与国际投资机会测度

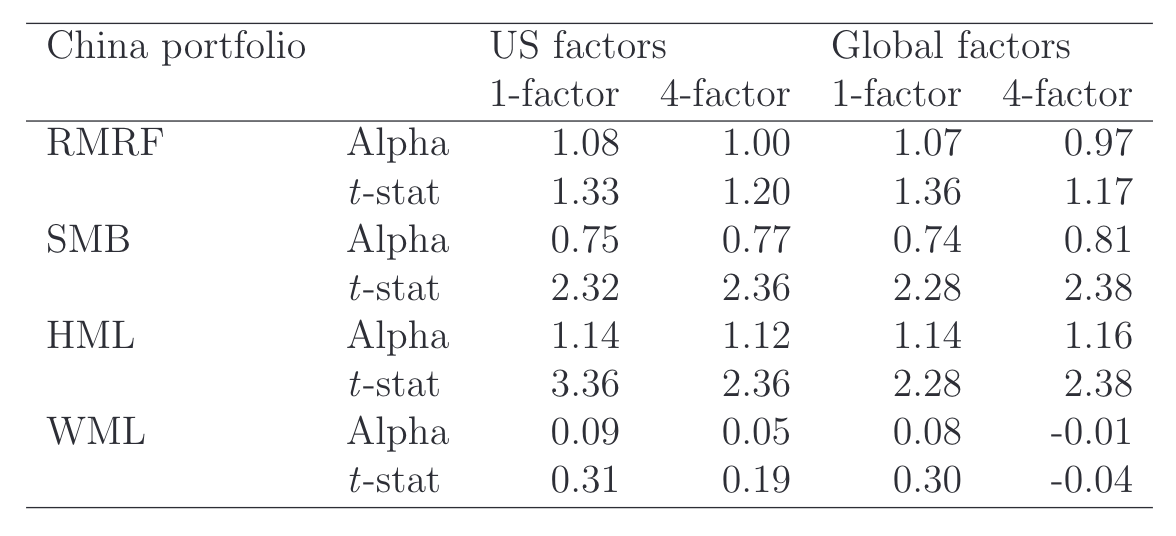

为量化中国股市与其他市场的分割程度,作者构建四因子模型(市场、规模、价值、动量)并计算1995-2012年间中国、美国、欧洲、日本四地因子收益的相关系数矩阵。同时,通过时间序列回归计算中国因子组合对美国及全球因子的alpha:

其中 为投资组合 的收益, 为无风险利率,、、 分别为规模、价值、动量因子。高alpha表明存在未被全球因子解释的超额收益,反映市场分割带来的套利机会。

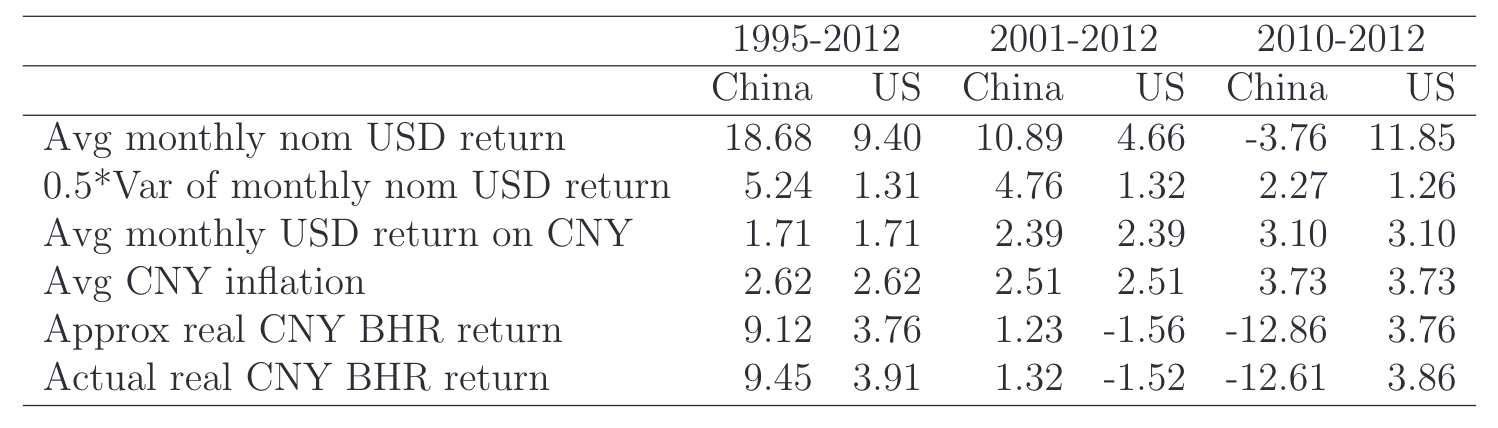

针对国内投资者视角,作者区分两种绩效度量:(1) 月度平均名义美元收益(适用于可全球分散化的QFII投资者);(2) 人民币实际买入持有收益(buy-and-hold return, BHR),计算公式为:

该近似源于几何平均与算术平均的关系:高波动率导致买入持有收益低于平均收益,差额约为收益方差的一半。

表6与表8:市场分割证据与国际投资机会。表6显示中国因子收益与其他发达市场相关系数普遍低于0.21(市场、价值、动量因子)甚至为负(规模因子),证实市场分割;表8显示中国市场组合对美国及全球四因子模型的月度alpha超过1%,规模与价值因子alpha亦显著,表明对国际投资者存在高alpha机会。

4. 实验设置与结果分析

4.1 数据来源与样本构建

研究使用CSMAR数据库1995-2012年中国A股数据,覆盖上海与深圳交易所主板、中小企业板(SME Board)及创业板(ChiNext Board)。为控制数据质量问题,剔除盈利异常值;为分析收益预测性,要求个股至少有36个月收益序列以估计市场模型残差方差。国际比较数据来自Datastream及Ken French数据库,汇率与通胀数据分别来自Datastream与世界银行。

4.2 股价信息含量的动态演变

实证结果显示中国股市信息含量呈现清晰的四阶段演变:

- 1991-1997年(市场建设期):交易所电子化交易系统建立、统一限价委托簿、降低佣金,流动性提升推动信息含量稳步上升

- 1998-2001年(投机猖獗期):特别处理股票炒作、会计欺诈频发、平均市盈率达70倍,信息含量显著下降

- 2001-2007年(改革深化期):2005年股权分置改革成为关键转折点,非流通股逐步解锁并补偿流通股股东,投资者基础多元化大幅提升信息发现效率;同时QFII引入、审计质量改善、做空机制试点共同推动信息含量跃升至美国水平

- 2008年后(金融危机期):信息含量略有回落但维持高位,与美国市场相当

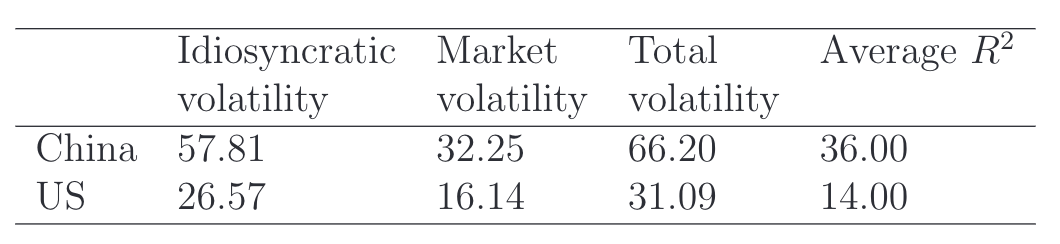

值得注意的是,简单比较市场模型 会得出错误结论:中国个股平均 为36%,高于美国的14%,似乎表明中国股价包含更少公司特有信息。但作者指出此比较存在方法论缺陷—— 受市场收益方差影响:

其中 为市场收益方差, 为个股特质方差。中国股市市场收益年化波动率达32.25%,是美国16.14%的两倍,直接推高 。直接比较特质风险更合理:中国个股年化特质波动率57.81%,显著高于美国的26.57%,证实中国股价实际包含更多公司特有信息。

4.3 投资效率与信息含量的强关联

1996-2012年间中国企业投资效率系数 平均为1.00,略高于美国Durnev等(2004)报告的0.91。更重要的是,投资效率时间序列与股价信息含量高度同步(2年与3年预测期相关系数统计显著),证实"股价越能反映基本面,企业投资越有效率"的理论机制。这一关联可能源于三重渠道:(1) 上市本身带来的信息披露与审计标准提升直接改善管理决策;(2) 有效的价格信号为管理者提供投资决策参考;(3) 更广泛的制度环境(法律、监管、会计)同时提升股价信息含量与投资质量。

4.4 横截面定价模式的全球一致性

中国股市横截面收益呈现与发达市场高度相似的定价模式:

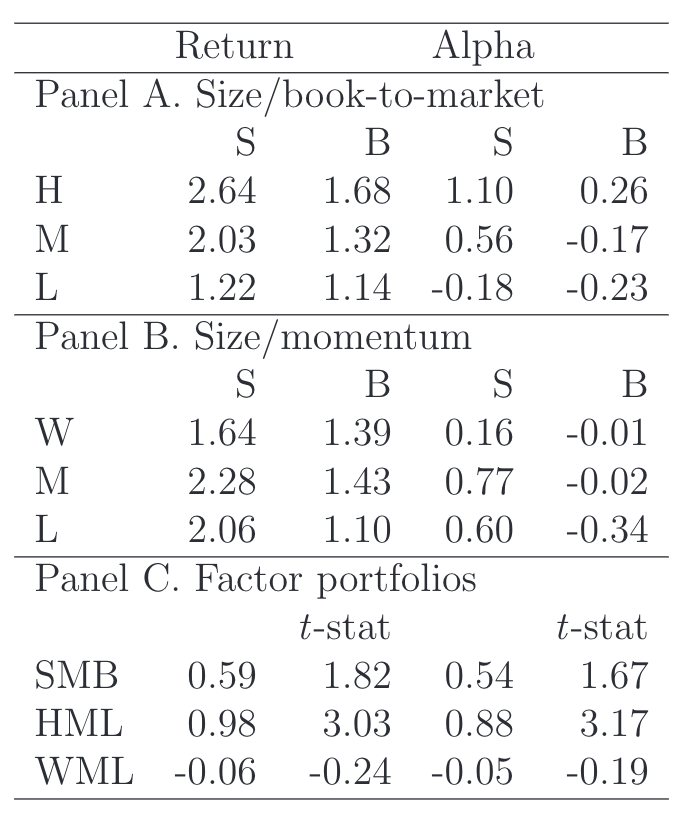

- 规模效应:小盘股显著跑赢大盘股,等权重规模因子(SMB)月均收益0.59%(t=1.82)

- 价值效应:高账面市值比股票显著跑赢成长股,价值因子(HML)月均收益0.98%(t=3.03)

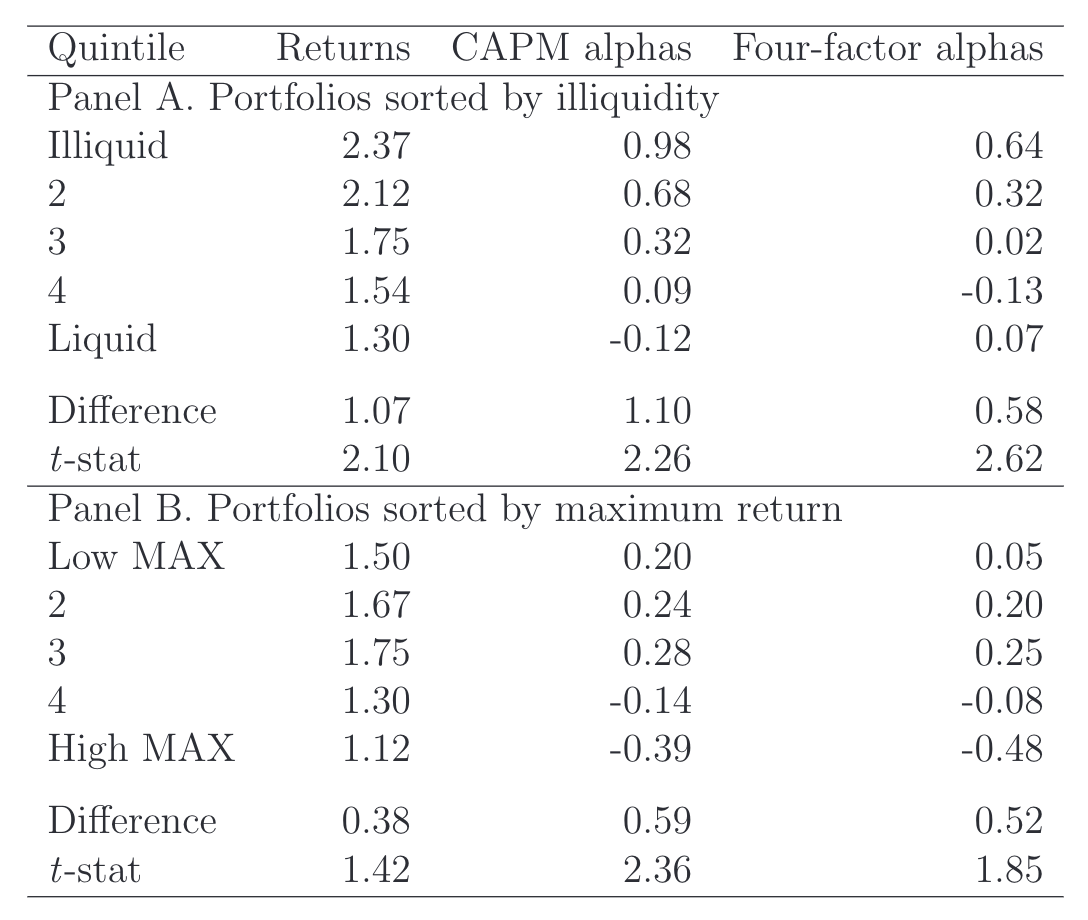

- 流动性溢价:非流动性股票要求更高收益补偿,ILLIQ系数在多变量回归中保持显著正向

- 彩票偏好:高MAX股票(月度最大日收益高)显著折价,系数高度显著为负,且此效应在10%涨跌幅限制下依然存在,表明投资者对彩票型收益的偏好具有跨文化普遍性

- 国企折价:国家持股比例与要求回报率正相关,50%国家持股企业年化要求回报率比无国家持股企业高约3%,反映政治风险与治理不确定性

动量效应(WML)在中国市场不显著,与Cakici、Chan与Topyan (2011)发现一致,可能源于中国市场高波动性与短期反转效应的抵消。

表4与表5:组合层面收益分析。表4展示按规模-账面市值比及规模-动量双重排序的组合收益,证实规模与价值效应稳健存在;表5展示按非流动性与MAX五分位数组合收益,显示单调或近单调的收益梯度,ILLIQ与MAX组合间收益差在统计上显著。

4.5 市场分割与资本成本扭曲

中国股市与其他主要市场呈现显著分割:市场、价值、动量因子收益相关系数仅0.07-0.21,规模因子甚至负相关。这种分割带来双重后果:

-

对国际投资者:中国因子组合对美国及全球四因子模型产生显著alpha(市场组合月度alpha超1%),提供高分散化收益机会。稳健性检验显示,将中国因子加入美国五因子模型后,美国25个规模-账面市值比组合及30个行业组合的alpha、因子载荷与 几乎不变,且不显著加载于中国因子,证实低相关性源于真实分割而非因子遗漏。

-

对中国企业:高alpha等价于高股权资本成本,尤其制约中小企业与高盈利企业融资。2010-2012年后危机时期,影子银行部门通过理财产品提供4-7%隐性担保收益,实质抬升无风险利率,导致股市估值承压、IPO窗口于2012年底关闭。A-H股溢价指数同期下降,证实A股因本土折现率上升而相对H股贬值。

同时,国内市场高波动率(32.25%年化)对无法国际分散化的国内投资者构成沉重负担:1995-2012年月度平均名义美元收益18.68%,但实际CNY买入持有收益仅9.45%,差额主要源于波动率惩罚(5.24%)。2010-2012年子期间两者均为负值,加剧投资者信心流失。

5. 结论与展望

作者总结指出,中国作为全球最大投资者与增长贡献者,其金融体系资本配置效率对全球增长至关重要。经过2000年代改革,中国股市已摆脱"赌场"形象,发展出与美国相当的股价信息含量,且与企业投资效率高度相关。尽管市场分割,其横截面定价模式与全球市场惊人相似,同时为国际投资者提供高alpha机会。然而,这种高alpha反映资本流动限制导致的股权资本成本扭曲,制约中国企业尤其是中小企业投资。

2014年上证综指60%的涨幅并非泡沫,而是对存款保险制度推出等"三中全会"改革的理性反应:存款保险将明确界定政府担保边界,减少影子银行隐性补贴,降低股票要求回报率,促进资本回流股市。同时,改革预期提升全要素生产率增长前景,推动估值重估。

作者强调,进一步开放资本账户、提升股价信息含量的改革将降低中国企业股权资本成本、提升投资效率,进而支持全球经济增长。中国股市已从银行业主导金融体系的配角,转变为与关系型但不透明的银行及影子银行部门互补的关键基础设施,可能成为预测中国经济改革成效的"世界最重要水晶球"。

文中明确提及的未来研究方向包括:中国改革风险在全球金融市场的角色、企业跨境上市选择的资产定价含义、中国金融中介资产定价与资本配置机制,以及利率市场化、国债定价与宏观经济风险的互动关系。关键研究工具将是构建"中国改革因子"模拟投资组合,以解释全球资产横截面收益模式并预测收益可预测性。