论文阅读《Capital Asset Prices:A Theory of Market Equilibrium Under Conditions of Risk》

0. 论文基本信息

- 标题:资本资产价格:风险条件下的市场均衡理论 (Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk)

- 作者/机构:威廉·F·夏普 (William F. Sharpe),华盛顿大学运筹学副教授

- 发表出处/时间:《金融学杂志》(The Journal of Finance),第19卷第3期,1964年9月,第425–442页

1. 核心问题与创新总览

该研究旨在解决风险条件下资本市场缺乏微观经济理论基础的核心问题。在夏普之前,金融学界虽能严谨推导无风险条件下的纯利率决定机制,却无法从基本原理出发解释风险溢价 (Risk Premium) 的形成机制,更无法阐明单个资产价格与其风险特征之间的内在联系。传统解释往往止步于"高风险要求高回报"的经验性断言,缺乏严谨的均衡推导。

本文的核心创新在于将马科维茨 (Harry Markowitz) 的均值-方差投资组合理论 (Mean-Variance Portfolio Theory) 从个体决策层面扩展至市场整体均衡层面,首次构建了风险资产定价的完整一般均衡框架。该理论的根本突破在于揭示:资产的总风险 (Total Risk) 并非定价依据,唯有无法通过分散化消除的系统性风险 (Systematic Risk) 才决定其预期收益率;而非系统性风险 (Unsystematic Risk) 可通过分散化完全规避,故不获得风险补偿。这一洞见从根本上解决了"何种风险应获得定价"的理论难题。

2. 背景与研究动机

在该工作之前,主流金融理论对风险资产定价的处理存在明显断层。无风险条件下的利率决定可通过储蓄-投资均衡严谨推导,但引入风险后,理论框架即告断裂——风险溢价的形成机制仅以经验性断言呈现,缺乏从投资者偏好、资产物理属性等基本要素出发的演绎逻辑。马科维茨于1952年开创的均值-方差分析虽为个体投资决策提供了规范性框架,托宾 (James Tobin) 于1958年进一步证明在存在无风险资产时投资决策可分解为"风险资产最优组合选择"与"无风险资产配置"两个独立阶段,但这些工作均未延伸至市场均衡层面。

无风险条件下,利率由储蓄和投资的供需均衡决定。想借钱的人和想存钱的人在某个利率水平上达成一致,这个利率就是均衡利率,整个过程有明确的微观逻辑支撑。 在 CAPM 的语境中,市场均衡是指:资产价格已经调整到所有投资者只持有同一最优风险组合(加上不同的无风险借贷比例),供求匹配且没有任何组合能提供更高收益或更低风险。

现有方法的核心缺陷在于:无法区分资产风险的不同组成部分。单个资产的标准差 包含可通过分散化消除的部分,若以此作为定价依据,将与分散化投资的基本实践相矛盾。夏普基于关键观察——市场均衡要求所有投资者对可行投资机会具有同质预期 (Homogeneous Expectations),且能以相同利率进行无风险借贷——推断:均衡状态下,所有有效投资组合必位于同一条从无风险利率点出发的直线上,且单个资产的定价仅与其对市场组合的敏感度相关。

这段话想说明的是:旧有定价框架没区分“可分散风险”和“不可分散风险”,如果只看单个资产的总波动,就会把本可靠组合分散掉的风险也当成应该补偿的部分;而夏普在假设所有投资者拥有同质预期、且都能以相同利率进行无风险借贷的前提下指出:所有有效组合都会落在从无风险利率点出发的资本市场线上,单个资产的价格只取决于它对市场组合的敏感度(系统性风险),而非全部波动。换言之,只有无法通过分散投资消除的系统性风险才会影响资产价格。

3. 方法论深度解构

以下是修改后的 3.1 投资者偏好与均值-方差框架 章节,补充了必要的推导细节与坐标系说明,便于非专业读者理解:

3.1 投资者偏好与均值-方差框架

本文假定投资者以概率分布的视角评估投资结果,但仅依据该分布的两个参数进行决策:预期收益率 (Expected Return) 与收益率标准差 (Standard Deviation) (作为风险度量)。这一简化被称为均值-方差分析 (Mean-Variance Analysis)。

为建立严格基础,作者首先设定投资者的终期财富 (Terminal Wealth) 为 ,当前财富为 ,则投资收益率 定义为:

由此可将终期财富表示为 。由于 为既定常数,投资者的偏好可直接以收益率的均值-方差形式表述。投资者的效用函数 (Utility Function) 可写作:

该函数满足以下基本性质:

- 非餍足性 (Non-satiation):,即投资者总是偏好更高的预期收益;

- 风险厌恶 (Risk Aversion):,即在其他条件不变时,投资者偏好更低的风险(标准差)。

上述性质决定了无差异曲线 (Indifference Curves) 的几何特征。在夏普原文采用的坐标系中(纵轴为风险 ,横轴为预期收益 ),无差异曲线呈现向上倾斜的形态(斜率为正)。其经济直觉在于:若投资者被迫承担更高的风险( 增加,沿纵轴向上移动),必须有更高的预期收益( 增加,沿横轴向右移动)作为补偿,才能维持相同的效用水平。

此外,由于边际替代率递减 (Diminishing Marginal Rate of Substitution)——随着风险水平上升,每增加一单位风险所要求的额外收益补偿递增——无差异曲线通常呈现向东北方向凸出的曲率。

关于效用水平的变化方向:曲线位置越靠近右下方(即预期收益越高且风险越低的位置),代表的效用水平越高。换言之,若从无差异曲线 移动至曲线 或 ,则意味着投资者获得了更高的满足程度。

关键决策逻辑:投资者将在可行集中寻找一点,使其位于尽可能高的无差异曲线上。由于无差异曲线的凸性与投资机会曲线(见第3.2节)的凹性,两者通常存在唯一切点 (Tangency Point)(如图中的点 ),该点即为投资者的最优投资组合选择。

3.2 投资组合的构造与投资机会曲线

给定若干风险资产,每项资产 具有预期收益率 、标准差 ,以及资产 与 之间的相关系数 。考虑任意两项资产 与 的组合:设将比例为 的资金配置于资产 ,剩余 配置于资产 ,则组合的预期收益率 与标准差 分别为:

几何解释与分散化效应: 在论文采用的坐标系中(纵轴为风险标准差 ,横轴为预期收益率 ),两项资产所有可能组合构成的轨迹具有以下特征:

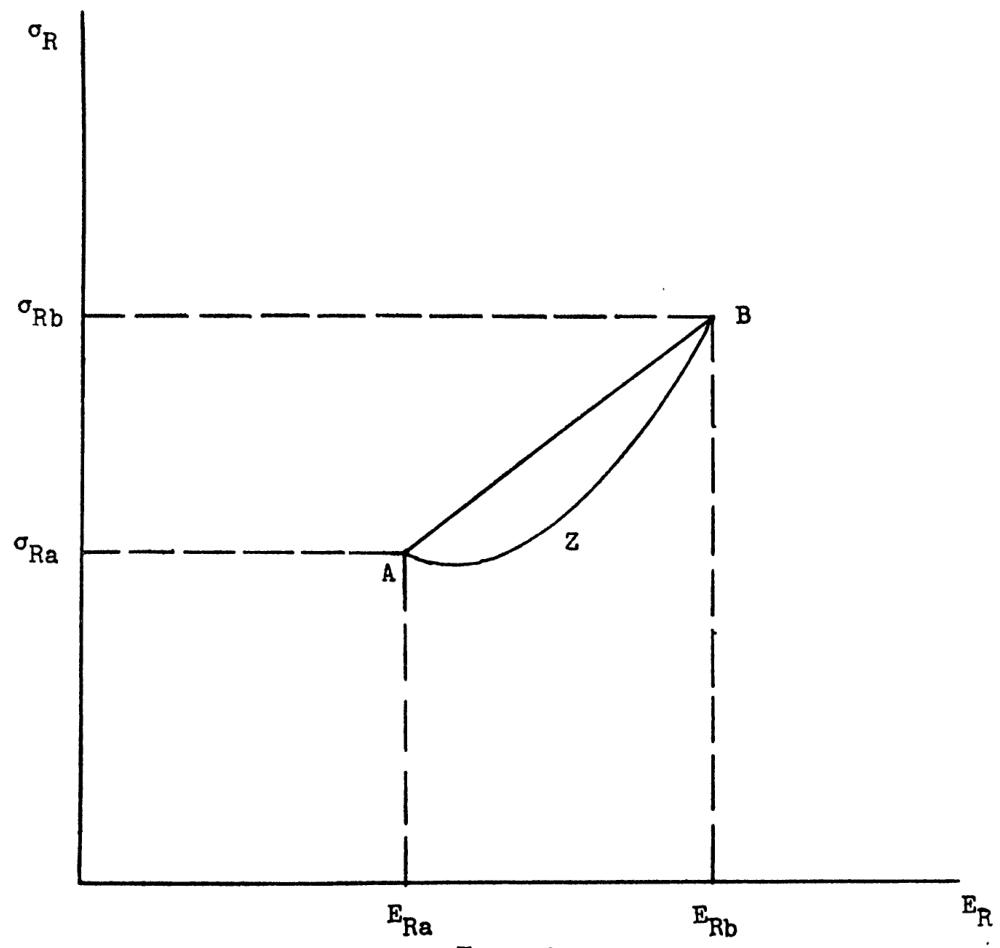

- 当相关系数 (完全正相关)时,组合轨迹为连接 与 的直线;

- 当 时,组合轨迹向下(低风险方向)弯曲。例如当 (完全独立)时,轨迹呈现如图3中曲线 所示的弧形,位于直线 的下方;

- 当 (完全负相关)时,轨迹折向纵轴,甚至可能触及风险为零的点。

这种向下弯曲的现象体现了分散化效应 (Diversification Effect):由于资产收益并非完全同步变动,组合的总风险 低于各资产风险的加权平均值 。

投资机会曲线 (Investment Opportunity Curve) 的形成:

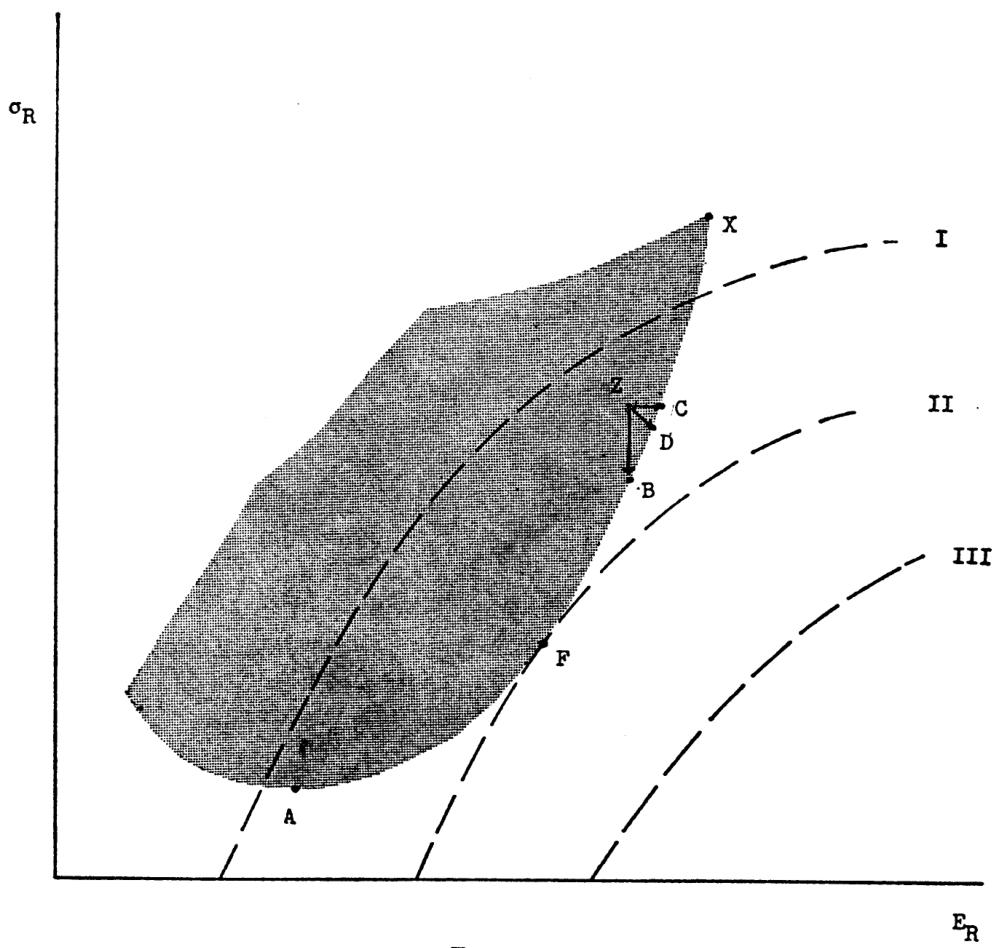

将所有风险资产的两两组合及多资产组合考虑在内,所有可行投资组合在 - 平面上构成一个可行集 (Feasible Set)(通常呈现为向左凸出的阴影区域,如图2所示)。该区域的右下边界(即在给定风险水平 下能提供最高预期收益,或在给定预期收益 下能提供最低风险的那部分边界)被称为投资机会曲线(也称为有效前沿 (Efficient Frontier))。直观而言,边界上的每一点都代表了在特定偏好方向(右下方)上无法被超越的"最优折中"。

有效性 (Efficiency) 的严格定义:

投资机会曲线上任一点均满足帕累托最优 (Pareto Optimality) 条件——不存在其他可行组合能同时具有更高的预期收益与更低的风险(或相同风险下更高收益,或相同收益下更低风险)。换言之,可行集内部的任意点(如图3中位于曲线 与直线 之间的区域,或图2中的点 )都会被边界上的某些点所支配 (Dominated):总能找到一个边界上的组合,它位于该内部点的右下方(即收益更高且风险更低)。因此,理性投资者只会选择位于投资机会曲线(右下边界)上的组合。

3.3 无风险资产引入与两阶段决策

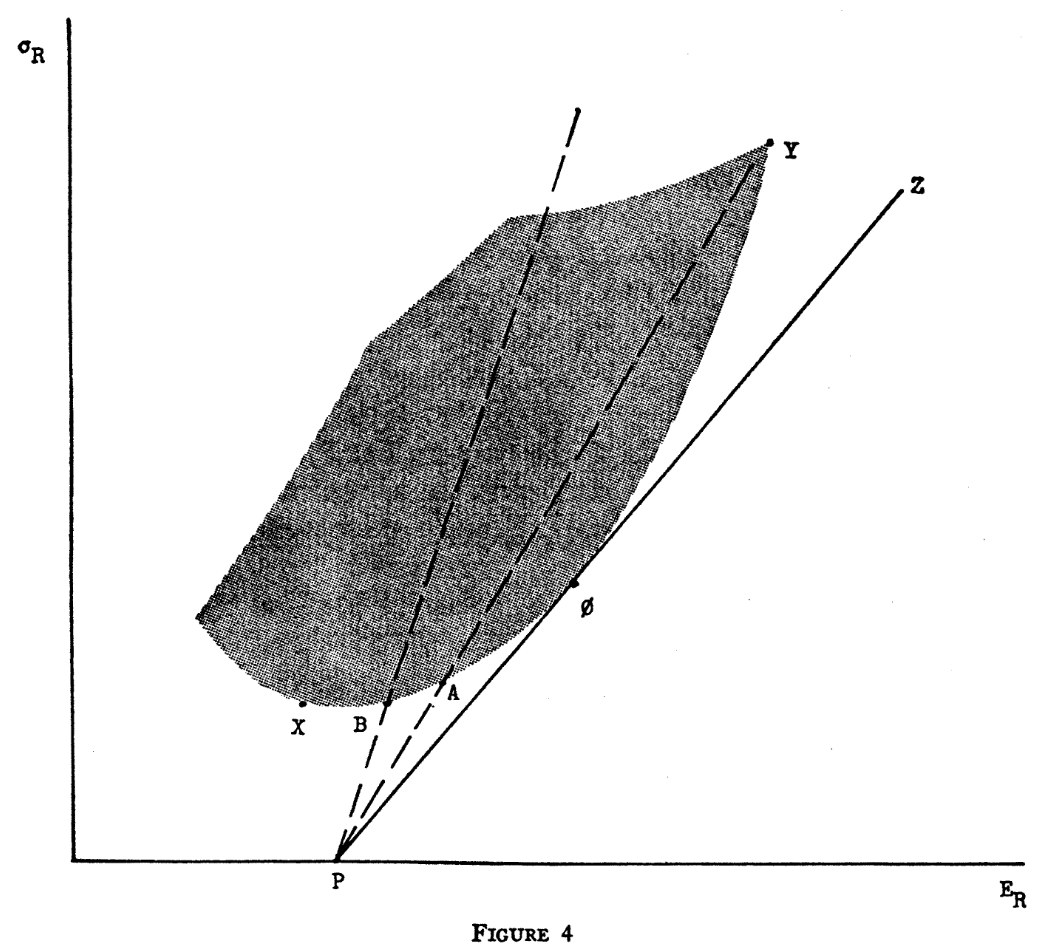

引入无风险资产 (Riskless Asset) ,其特征为收益率标准差 ,预期收益率 即为纯利率 (Pure Interest Rate)。设投资者将资金比例 配置于无风险资产 ,剩余 配置于某一风险资产组合 ,则组合的预期收益率与标准差分别为:

这一线性关系表明:所有包含无风险资产与单一风险资产组合的配置,其 坐标必位于连接点 (位于纵轴 处,坐标为 )与风险组合点 的直线上。当 (借入无风险资金买入更多风险资产)时,组合沿该直线延伸至风险资产点之外。

最优风险组合与两阶段决策:

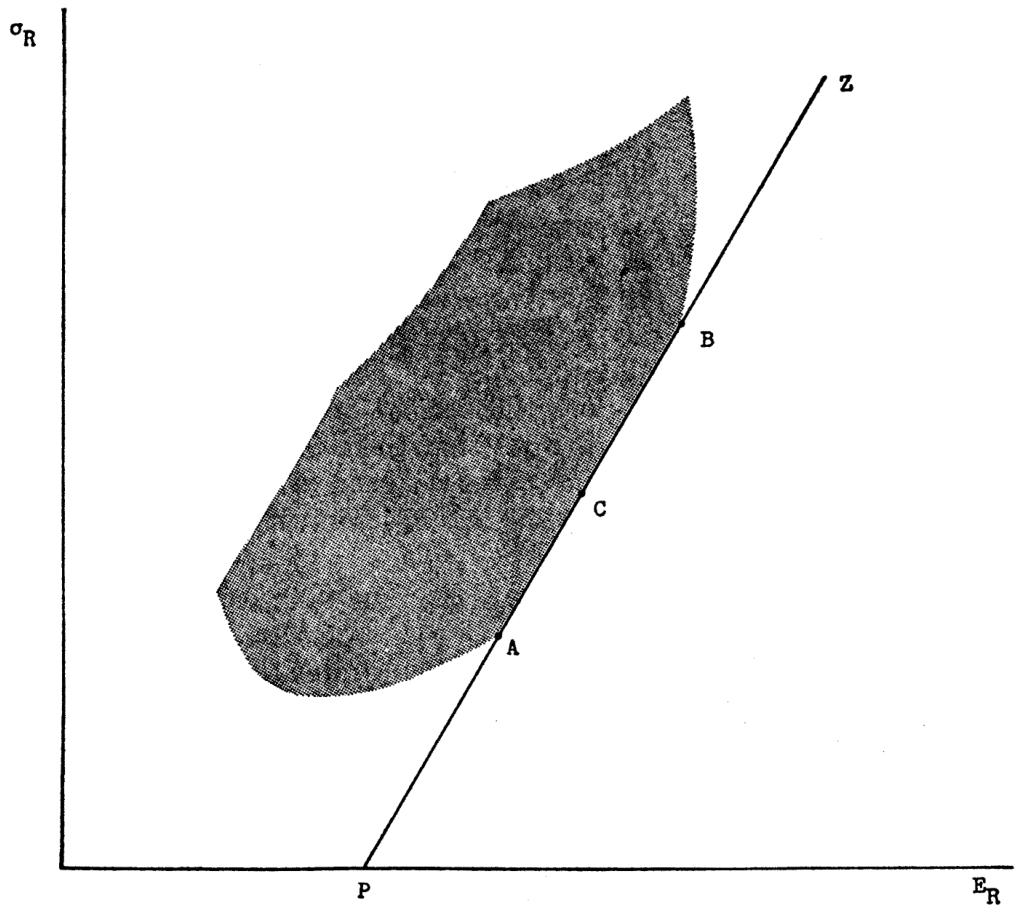

当允许无风险借贷( 可取负值,代表以纯利率借入资金并加杠杆投资于风险资产)时,从点 向原始风险资产的投资机会曲线(右下边界)作切线,切点 对应的组合即为唯一最优风险资产组合 (Optimal Risky Portfolio)。此时,原有的弯曲投资机会曲线被直线 所取代,该直线代表了引入无风险资产后的新资本市场线 (Capital Market Line, CML)。

这一构造导出了著名的分离定理 (Separation Theorem):投资决策可分解为两个相互独立的阶段:

- 第一阶段(投资选择):确定唯一最优风险资产组合 (在均衡时即为市场组合 (Market Portfolio))。所有理性投资者,无论其风险偏好如何,都会选择这一相同的组合。

- 第二阶段(融资决策):根据个体风险偏好(由无差异曲线的形状决定),在直线 上选择具体位置——即决定在无风险资产与组合 之间的资金分配比例(或借贷规模)。风险厌恶程度高的投资者选择靠近 的点(贷出资金),风险偏好高的投资者选择靠近 的点(借入资金加杠杆)。

3.4 市场均衡条件推导

市场均衡需满足两项关键假设:

- 统一无风险利率 (Common Pure Rate of Interest):所有投资者能以相同利率进行无风险借贷

- 同质预期 (Homogeneous Expectations):所有投资者对各项资产的预期收益率、标准差及两两相关系数具有一致判断

价格调整机制:

在此条件下,给定初始资产价格,所有投资者均会试图购买构成最优组合 的资产,同时回避其他资产。这种需求失衡触发价格调整:

- 组合 中的资产:需求过剩 价格上升 预期收益率(未来现金流/价格)下降 该资产在 - 平面上的代表点沿横轴向左移动( 减小)

- 非 中的资产:需求不足 价格下降 预期收益率上升 代表点沿横轴向右移动( 增大)

均衡特征:

价格持续调整直至所有资产均被纳入至少一个有效组合,此时风险资产的投资机会曲线(原弯曲边界)在切点处与直线 重合,整个有效边界线性化为从 出发的射线 (即资本市场线)。均衡状态下,所有有效风险资产组合彼此完全正相关(因均位于同一直线 上),尽管构成这些组合的单个证券之间未必完全相关。

资本市场线的斜率代表风险的市场价格 (Market Price of Risk),其数学表达为:

或

其中 为斜率,代表单位预期超额收益(相对于无风险利率)所要求的额外风险(标准差)。

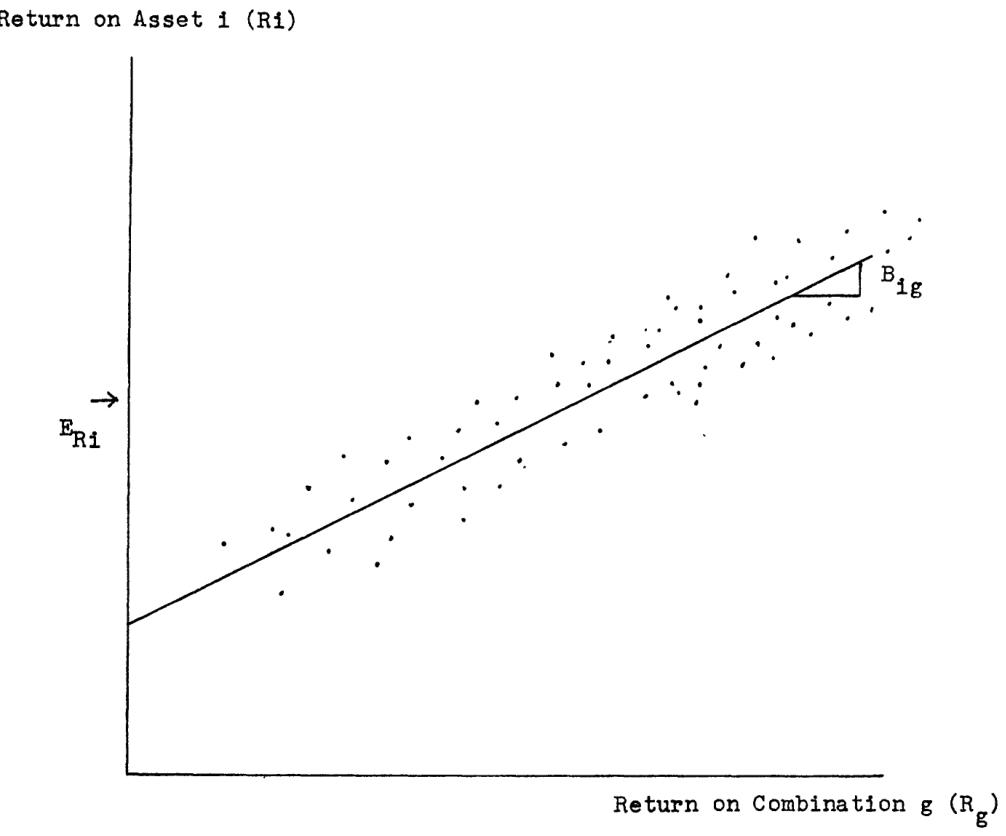

3.5 单个资产定价与β系数

单个资产 的 点通常位于资本市场线上方(因其未分散化)。考虑资产 与有效组合 (位于资本市场线上)的任意组合,其轨迹曲线 必在点 处与资本市场线相切——否则将存在超越有效边界的可行组合,违背均衡定义。

在点 处利用相切条件进行数学推导(详见论文脚注22),可得:

定义 ,即资产 收益率对组合 收益率的敏感度系数(回归斜率),上式改写为资本资产定价模型核心公式:

该式揭示资产 的总风险可分解为:

其中系统性风险源于资产与市场组合的共变关系,无法通过分散化消除;非系统性风险为资产特有波动,可通过持有充分分散组合完全规避。均衡定价仅对系统性风险提供补偿。

由于所有有效组合收益率完全正相关,可任选其一(通常选择市场组合 )作为基准,得到标准资本资产定价模型 (Capital Asset Pricing Model, CAPM):

4. 理论推导结果与均衡分析

4.1 均衡条件的理论验证

论文通过严谨推导证明:在同质预期与统一无风险利率假设下,市场均衡必然导致所有有效投资组合位于同一条从无风险利率点 出发的直线上(资本市场线)。关键理论发现包括:

- 两基金分离定理 (Two-Fund Separation Theorem):所有投资者持有相同的风险资产组合(市场组合),仅通过无风险借贷调整整体风险暴露

- 风险定价的二分法:仅系统性风险( 系数)获得定价,非系统性风险因可分散而不获补偿

- 市场组合的完备性:均衡市场组合包含所有风险资产(因均衡要求每项资产至少被一个有效组合包含)

4.2 单个资产定价关系的普适性

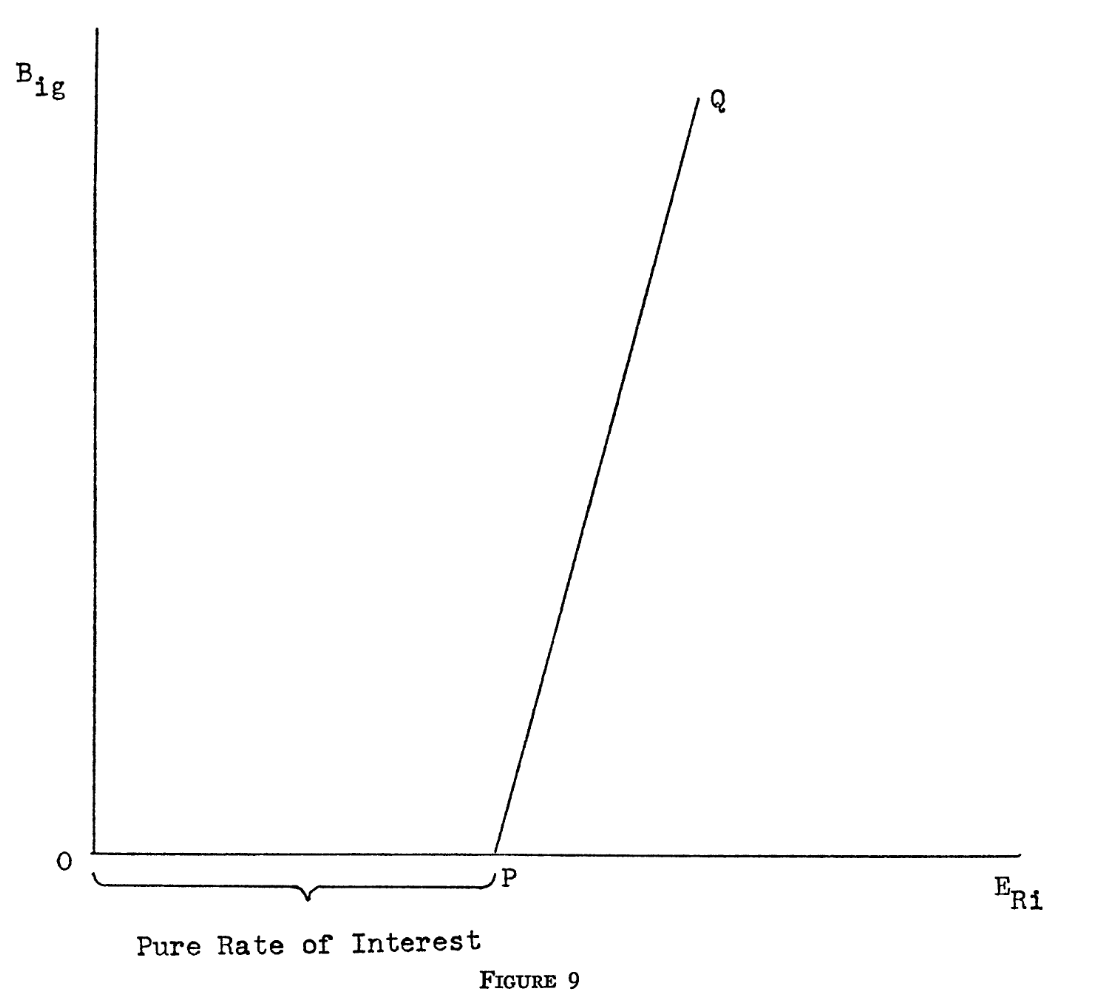

论文证明:任意选择一个有效组合 作为基准,所有资产的 与 均满足线性关系。因所有有效组合收益率完全正相关,选择不同基准仅改变 的尺度,不改变线性关系本质。

理论进一步指出:若将组合 解释为整体经济活动水平(因其与所有有效组合完全相关),则资产定价本质上反映其对宏观经济波动的敏感度。防御性证券 (Defensive Securities)(,经济下行时表现相对稳健)预期收益较低;进攻性证券 (Aggressive Securities)(,经济上行时表现突出)预期收益较高。

5. 结论与展望

作者总结指出,该理论成功构建了风险条件下资本市场均衡的完整微观基础,将此前仅作为经验断言的"风险-收益权衡"转化为可严格推导的均衡结果。理论核心贡献在于区分风险的不同组成部分,并证明仅系统性风险影响资产定价。

关于未来研究方向,作者明确指出当前模型依赖的两项关键假设——同质预期与统一无风险借贷利率——在现实中可能不成立。后续工作应致力于放松这些假设,考察异质预期 (Heterogeneous Expectations) 或借贷利率差异对均衡定价关系的影响。此外,理论的实证检验亦需系统开展,以验证 系数是否确为资产预期收益率的充分解释变量。