翻译《Polymarket交易所需的数学知识(完整路线图)- 第二部分)》

在Polymarket交易所需的核心数学原理

我将为您拆解在Polymarket交易所需的核心数学知识。我还会分享帮助我入门的具体路线图和资源。

让我们直接进入正题。

第一部分获得了超过220万次浏览。读者的反馈明确了一点:如果你想像顶级套利机器人那样真正赚钱,就必须从系统层面理解Polymarket等预测市场。光靠理论不够,执行才是关键。

收藏本文 —

我是Roan,一名后端开发者,专注于系统设计、高频交易风格的执行层以及量化交易系统。我的工作重点是预测市场在负载下的实际行为。如有建议、深度合作或商业合作意向,欢迎私信联系。

继续阅读前请注意: 如果你还没读过第一部分,请在此停下,先读完第一部分。第一部分涵盖了边际多面体(marginal polytopes)、Bregman投影和Frank-Wolfe优化。本文直接建立在这些基础之上。

当你理解Frank-Wolfe通过迭代优化求解Bregman投影时,你会想"我可以实现这个"。没错。但大多数人从未意识到的是:当你还在第1次迭代中苦苦寻找有效的起始顶点时,生产级系统已经用算法3(本文将解释)完成了初始化,使用自适应收缩(adaptive contraction)防止梯度爆炸,在达到最大利润的 90% 时精准停止,并执行了交易。当你手动开始第一次迭代时,这些系统已经跨多个市场完成了套利捕获,根据订单簿深度确定了仓位规模,并转向下一个机会了。

差距不仅在于数学知识。 而在于实现精度。

读完本文,你将确切知道如何构建那个提取了超过4000万美元的系统。

- 第一部分给了你关于整数规划、边际多面体、Bregman投影的理论

- 第二部分给你关于如何真正从零开始启动算法、如何防止导致业余尝试失败的崩溃、如何在执行前计算精确的利润保证,以及为什么Polymarket等平台故意保留这些机会的实现细节

数学是公开的。那4000万美元就摆在那里。提取它的交易者与其他人之间的唯一区别,是首先解决了四个关键的实现问题。这正是将方程式转化为数百万美元的精确策略。

注意:这不是一篇可以略读的文章。如果你是认真的想构建能扩展到七位数的系统,请从头到尾读完。如果你是为了快速获利或"vibe coding"而来,本文不适合你。

第一部分:初始化问题(设置市场状态)

你不能随便用随机数启动Frank-Wolfe然后指望它能工作。该算法需要一个有效的起始点——一组来自边际多面体 的、已知可行的顶点。这就是初始化问题,它比听起来要难得多。

为什么初始化很重要

回顾第一部分,Frank-Wolfe算法维护一个活跃集 ,记录到目前为止发现的顶点。在每次迭代中,它在 的凸包上求解凸优化,然后通过求解整数规划找到新的下降顶点。

但第1次迭代有个问题: 是什么?

你需要至少一个有效的收益向量来启动。理想情况下,你需要多个跨越结果空间不同区域的顶点。最关键的是,你需要一个内点 ——一个一致的价格向量,其中每个未结算的证券价格严格介于0和1之间。

为什么?因为我们使用的Barrier Frank-Wolfe变体(本文第二部分将介绍)会向这个内点收缩多面体以控制梯度增长。如果你的内点有任何坐标恰好为0或1,收缩就会失败,算法崩溃。

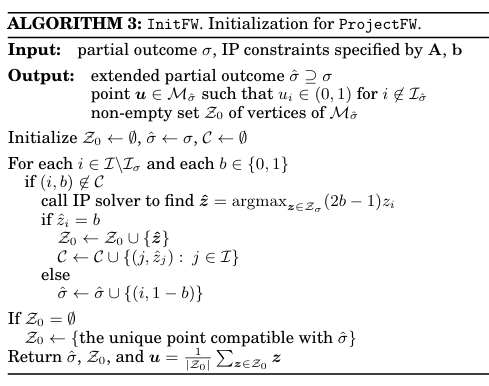

算法3:InitFW 详解

InitFW的目标有三个:

- 找到初始活跃顶点集

- 构建有效的内点

- 扩展部分结果 ,以纳入所有可逻辑结算的证券

其工作原理如下。你从一个部分结果 (已结算为0或1的证券集合)开始,遍历每个未结算的证券 。

对于每个证券 ,你向整数规划求解器提出两个问题:

- 问题1: “给我一个收益向量 满足 ”

- 问题2: “给我一个收益向量 满足 ”

IP求解器要么找到这样的向量,要么证明其不存在。

情况1: 求解器找到了 和 的有效向量。这意味着证券 确实不确定——可能以任一方式解决。将两个向量都加入 。证券 保持未结算。

情况2: 求解器找到了 的向量,但找不到 的。这意味着每个有效结果都有 。证券 必须结算为1。将其作为 加入扩展部分结果 。

情况3: 求解器找到了 的向量,但找不到 的。每个有效结果都有 。证券 必须结算为0。将其作为 加入 。

遍历所有未结算证券后,你得到:

- 一个扩展的部分结果 ,其结算的证券数量多于初始数量

- 一个顶点集 ,对于每个尚未结算的证券,在该集合的不同向量中,其对应分量既会出现 0,也会出现 1。

内点 就是 中所有顶点的平均值:

因为每个未结算证券在 中都同时出现为0和1,平均值保证了对于所有未结算的 , 严格介于0和1之间。

真实案例:NCAA锦标赛初始化

考虑第一部分的Duke对Cornell市场。每支队伍有7个证券(0到6场胜利)。最初,没有比赛进行,所以 。

InitFW 遍历全部14个证券:

- 对于"Duke:0胜",求解器找到0和1的有效向量(Duke可能赢0场,也可能不赢)

- 对于"Duke:6胜",求解器找到0和1的有效向量(Duke可能赢得冠军,也可能不赢)

- Cornell的所有证券同理

但有一个约束:Duke和Cornell不能同时进入决赛(各5+胜),因为他们会在半决赛相遇。当InitFW请求一个Duke: 5胜 = 1 且 Cornell: 5胜 = 1 的向量时,IP求解器返回不可行。

这不会结算任何证券(两支队伍都可能赢5场,只是不能同时)。但它用尊重依赖关系的向量填充了 。算法在第一次迭代前就已经知道了结果空间的结构。

初始化后:

- 包含所有可能锦标赛结果的有效收益向量

- 是一个所有坐标都在0和1之间的价格向量(比如每支队伍0-6胜的概率各约为0.14)

- (尚无比赛结算)

一旦比赛开始产生结算结果,后续调用 InitFW 会逐步扩展 。例如,若杜克大学队在第一轮即遭淘汰,则下一次 InitFW 调用会检测到:所有有效向量中"杜克队获胜场次 ≥1"这一证券的取值均为 0,于是将该证券加入 。已结算证券的价格将永久锁定在 0 或 1。

为什么这一步至关重要?

如果没有适当的初始化,Frank-Wolfe可能会以三种方式失败:

失败1:空 — 如果你找不到任何有效顶点,就没有可优化的对象。算法无法启动。

失败2:边界内点 — 如果你的内点 有任何坐标在0或1,Barrier Frank-Wolfe中的收缩是未定义的。梯度爆炸。算法发散。

失败3:遗漏结算 — 如果你不将 扩展到包含逻辑上已结算的证券,你会浪费计算资源优化本应固定的价格。更糟的是,会错过套利消除机会,因为已结算证券按定义没有套利。

Kroer等人的实验表明,即使在完整规模(63场比赛, 种结果)的NCAA锦标赛中,InitFW也能在1秒内完成。IP求解器高效处理这些查询,因为它只是检查可行性,而非优化任何东西。

关键要点: 没有有效初始化,你无法运行Frank-Wolfe。算法3同时解决三个问题:构建有效的起始活跃集 ,构建所有未结算坐标严格介于0和1之间的内点 ,以及将部分结果 扩展到包含可逻辑结算的证券。IP求解器执行的是可行性检查而非优化,所以这一步即使对于巨大的结果空间也很快。InitFW使Frank-Wolfe能够开始运行,并使算法能随着结果确定而加速。错过这一步,你的投影要么永远无法启动,要么立即发散。

现在让我们谈谈为什么那个内点如此重要。

第二部分:自适应收缩与受控增长(为何FW不会崩溃)

标准Frank-Wolfe假设目标函数的梯度是Lipschitz连续的,且有有界常数 。这个假设使收敛证明成为可能:算法保证以 的速率缩小间隙 。

但对数市场计分规则(LMSR)会严重违背这一假设,且其违背程度极具破坏性。

梯度爆炸问题

回顾第一部分,对于LMSR,Bregman散度是KL散度:

要通过Frank-Wolfe最小化这个,我们需要关于 的梯度 。求导得:

这个梯度仅在 时有定义。当任何坐标 趋近0时,梯度分量 趋向负无穷。

这是个问题。边际多面体 的顶点中有些坐标恰好为0。结算为False的证券在相应收益向量中有 。当Frank-Wolfe迭代接近这些边界顶点时,梯度爆炸。

标准FW收敛分析要求有界的Lipschitz常数。这里, 是无界的。算法可能发散、振荡或卡住。

Kroer等人的解决方案:带自适应收缩的Barrier Frank-Wolfe。

受控增长条件

不是全局要求有界的Lipschitz常数,我们仅在 的收缩子集上局部要求。

定义收缩多面体:

其中 是收缩参数, 是来自InitFW的内点。

几何上, 是向点 收缩的多面体 。 的每个顶点 被拉向 :

由于 的所有坐标都严格介于0和1之间(由InitFW的构造保证),且 ,所以 的每个坐标都严格介于0和1之间。收缩多面体 远离边界。

现在梯度 在 上是有界的。具体地, 上的Lipschitz常数为:

越小(越接近真实多面体 ), 越大。但关键是,对于任何固定的 , 是有限的。

这给了我们一个权衡:

- 大 : 收敛快( 小),但我们在错误的多面体上优化(远离 )

- 小 : 收敛慢( 大),但我们在接近 的东西上优化

自适应收缩方案通过从大 开始并随时间减小来解决这个问题。

自适应Epsilon规则

Kroer论文中的算法2实现了这一点。在每次迭代 ,算法维护 并按以下规则更新:

如果 g(μ_t) / (-4g_u) < ε_{t-1}:

ε_t = min{g(μ_t) / (-4g_u), ε_{t-1} / 2}

否则:

ε_t = ε_{t-1}这是什么意思?

- 是第 次迭代的Frank-Wolfe间隙( 的次优程度)

- 是在内点 处评估的间隙

比率 衡量我们相对于内点离真实最优解有多近。如果这个比率很小(意味着我们正取得良好进展),我们将 减半。如果比率很大(表明我们离最优解仍较远),我们保持 不变。

关键洞察: 根据收敛情况自适应减小,而非按固定时间表。

随着迭代进行:

- 早期迭代: 很大(比如0.1)。我们在重度收缩的多面体 上优化。收敛快。

- 中期迭代: 缩小到0.05、0.025等。我们接近真实多面体 。收敛变慢。

- 后期迭代: 趋近0.001。我们在几乎真实的 上优化。收敛慢但精确。

Krishnan等人2015年的分析证明,当 时 ,所以算法收敛到 上的真实Bregman投影,而不仅仅是某个收缩近似。

为什么这有效:Hessian界

受控增长条件对LMSR成立,因为 的Hessian在 上表现良好。

Hessian是对角矩阵,对角线元素为:

在收缩多面体 上,每个坐标 (因为向 收缩)。因此:

Hessian的算子范数(上界为梯度的Lipschitz常数)为:

这给了我们 ,正如所声称的。

对于其他成本函数(如LMSR的和),同样的分析适用。只要成本函数的共轭 的Hessian在收缩多面体上最多以 增长,Barrier Frank-Wolfe就收敛。

带自适应收缩的收敛速率

Barrier FW的收敛速率为:

随着 缩小,收敛变慢。但自适应规则确保我们仅在足够接近最优解、精度比速度更重要时才缩小 。

实践中(来自Kroer实验):

- 前10次迭代:,快速向粗略解进展

- 迭代10-50: 缩小到0.01,精炼解

- 迭代50-150: 趋近0.001,收敛到高精度

总迭代次数:对于拥有数千种证券的全美大学体育协会(NCAA)锦标赛市场,为50到150次。总时间:当结果空间收缩至足够规模,使得整数规划求解可快速完成时,全程耗时约 30 分钟。

没有自适应收缩会发生什么?

如果你直接在 上运行标准Frank-Wolfe(无收缩),可能发生两种情况:

情景1: 算法遇到某个 满足 的顶点。梯度分量变为 。数值溢出。算法崩溃。

情景2: 算法略微保持在 内部(数值舍入保持 但很小)。梯度变得巨大。步长不稳定。收敛不稳定或不存在。

研究论文明确指出:“没有自适应收缩,FW在LMSR中不会收敛。”

Without adaptive contraction, FW does not converge for LMSR.

具有自适应收缩的障碍Frank-Wolfe算法并非优化手段,而是一种必要方法。

关键要点: 标准Frank-Wolfe在LMSR上失败,因为当 趋近零时梯度在价格边界处爆炸。Barrier Frank-Wolfe通过在收缩多面体 上优化来解决这个问题,其中所有坐标都远离零,给出有限的Lipschitz常数 。自适应epsilon规则从大 开始以实现快速早期收敛,并随时间缩小 以接近 上的真实投影。这在保持梯度受控增长的同时保证渐近收敛到正确解。没有这个机制,算法要么因数值溢出而崩溃,要么因不稳定梯度而发散。

现在你知道如何保持算法稳定了。但你实际上什么时候停止并执行交易呢?

第三部分:利润保证(何时停止并交易)

你正在运行Frank-Wolfe。第50次迭代。间隙 在减小。IP求解器仍在运行。

你什么时候停止?

- 停止太早 → 错过大部分利润

- 停止太晚 → 市场变动,机会消失

你需要一个能保证利润的停止条件。

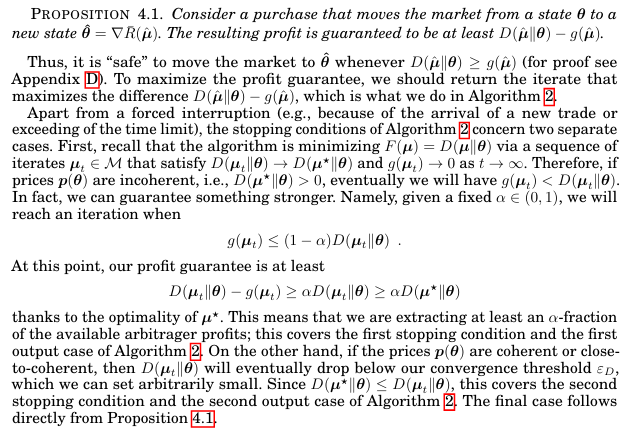

命题4.1:公式

将市场状态从 移动到 (其中 )的保证利润为:

其中:

- = Bregman散度(若为最优解,其值即为最大套利空间)

- = Frank-Wolfe间隙( 当前的次优程度)

这就是一切。

是完美优化下你能获得的利润。 是因为 尚未达到完美状态而损失的利润。二者的差值即为使用近似解时仍能确保获得的最低利润。

为什么这很重要

在传统优化中,当在 较小时,你就会停止。你不关心 。

在套利中,需要同时关注两者:

情况1:

,

保证利润 =

不要交易。你的近似太差了。

情况2:

,

保证利润 =

立即交易。你捕获了87%的可用套利。

情况3:

,

保证利润 =

技术上为正,但执行成本超过利润。跳过。

三个停止条件

条件1:-提取

重排为:

解释: 保证利润至少是最大可能利润的 比例。

研究实现:

“当你保证捕获至少90%的可用套利时停止。”

为什么是90%而不是100%? 获取最后10%可能需要50次额外迭代。IP求解器可能超时。市场可能变动。现在就拿90%。

条件2:接近无套利

如果最大可用套利低于阈值 ,就别费心了。

研究值:

“如果利润低于每美元5美分,跳过它。”

为什么? 执行风险和gas费会吃掉它。

条件3:强制中断

新交易到达或时间限制触发 → 返回目前为止找到的最佳迭代。

在所有迭代中跟踪:

即使第5次迭代被中断,你也返回这5次中保证利润最大的迭代。

关键: 总是成立(通过凸对偶性证明)。

你永远不会返回保证利润为负的交易。

证明概要

保证利润是:

使用共轭性()并简化:

项 根据FW间隙的定义等于 。

因此:

证毕。

NCAA实验的真实数据

锦标赛早期(16场比赛已结算):

- 第10次迭代:,,保证利润 = 0.0003

- 第50次迭代:,,保证利润 = 0.0041

-提取检查: ✓

停止。保证利润:最大值的91%。

锦标赛后期(56场比赛已结算):

- 第20次迭代:,,保证利润 = 0.00019

-提取检查: ✓

停止。保证利润:最大值的95%。

锦标赛后期收敛更快,因为结果空间更小(128种可能性 vs 数十亿)。

何时不交易

如果出现以下情况,中止:

- → 无套利,无利润

- → 间隙超过散度,继续迭代

- 执行阈值 → 利润太小,不值得冒险

研究中0.05美元的最低阈值考虑了:

- 非原子执行(一条腿可能成交,其他可能不成交)

- Gas费(Polygon上每多腿交易约0.02美元)

- 滑点和订单簿变动

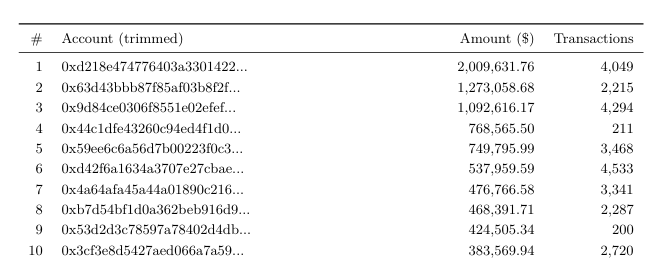

关键要点: 命题4.1将抽象优化转化为具体交易决策。利润保证 准确告诉你何时停止Frank-Wolfe。-提取停止条件()确保你在等待完美收敛前捕获90%的利润。跨迭代跟踪最佳迭代 意味着即使强制中断也能返回盈利交易。这就是顶级套利者如何通过4,049笔交易赚取2,009,631.76美元。 每笔交易在执行前都有保证的最低利润。没有赌博。没有侥幸。在停止容差内的数学确定性。

现在你知道了:如何初始化(第一部分)、如何防止崩溃(第二部分)、何时停止并交易(第三部分)。

但还有一个部分。做市商最初是如何设定这些价格的?

第四部分:做市商的视角(为什么价格是错的)

到目前为止,一切都集中在利用错误定价上。但错误定价从何而来?

理解做市商的优化问题揭示了为什么套利根本存在。

成本函数框架

Polymarket(像所有自动化做市商一样)使用成本函数 来设定价格。

来自第一部分,LMSR:

参数 控制流动性。

- 小 → 价格随每笔交易快速变动

- 大 → 价格变动缓慢

做市商的问题

做市商想要:

- 吸引交易者(提供流动性)

- 保持无套利(不亏钱给套利者)

- 限制最大损失(最坏情况赔付是有限的)

这些目标冲突。

如果你通过Bregman投影强制执行无套利价格(第一至第三部分),你就牺牲了流动性。

为什么?因为投影求解整数规划。根据市场规模,这需要30秒到30分钟。

如果每次更新都需要求解IP,价格就无法实时更新。

权衡:速度 vs 精度

快速定价(Polymarket实际做的):

当交易到达时:

- 更新状态:

- 计算新价格:

- 立即执行

时间:<100毫秒

但价格可能违反逻辑约束。如果Duke在第一轮输了,“Duke赢得冠军"应该立即变为0美元。相反,它随着交易者押注反对而逐渐衰减。

精确定价(第一至第三部分的FWMM):

当交易到达时:

- 运行InitFW扩展部分结果

- 运行Barrier FW投影到

- 将状态更新到投影价格

- 执行交易

时间:30秒到30分钟

价格保证无套利。但更新缓慢。到投影完成时,已有10笔更多交易到达。你总是落后。

Polymarket选择了速度而非精度。 他们使用独立的LMSR市场进行快速更新。这创造了三种类型的错误定价:

类型1:市场内不一致性

多条件市场的概率之和不等于1。

来自实证数据的例子:

- 662个NegRisk市场(42%的所有多条件市场)的和不等于1

- 中位数偏差:每美元0.08

类型2:跨市场不一致性

依赖市场定价时如同彼此独立。

例子:“Trump赢得宾州"和"共和党全国领先5+“应该是相关的。但每个市场根据自己的交易独立更新。

结果:价格违反逻辑依赖关系。组合套利存在。

类型3:结算滞后

当比赛结算时,价格不会立即锁定。它们随着交易者押注已解决的结果而向0或1漂移。

来自论文的例子:阿萨德在2024年继续担任叙利亚总统。

- 阿萨德逃离国家(结果已确定)

- 价格:YES = 0.30美元,NO = 0.30美元(和 = 0.60)

- 应该是:YES = 0美元,NO = 1美元

- 套利窗口持续数小时,直到有足够多的交易者押注使其下跌

基本不可能性

定理(Kroer等人隐含):

对于具有依赖关系的组合市场上的任何成本函数:

- 快速价格更新 → 套利存在

- 无套利价格 → 更新缓慢

你不能两者兼得。

具有独立子市场的LMSR快速但创造套利。具有整数规划的FWMM无套利但缓慢。

Polymarket可以做什么(但没做)

混合方法:

- 对正常交易使用快速LMSR

- 每10秒运行LCMM(Dudík等人2012年的线性约束MM)以部分消除套利

- 每5分钟或部分结果更新时运行完整FWMM投影

这将把套利从每年4000万美元减少到也许每年500万美元。

Polymarket为什么不这样做? 因为套利吸引成熟的交易者。

做市商想要交易量。套利者提供持续的交易量。如果你消除所有套利,许多专业交易者会离开。

Polymarket容忍一些套利作为流动性激励。

做市商的损失界限

即使有套利,做市商的损失也是有界的。

来自Abernethy等人2011年:

其中:

- 是结果 中的收益向量

- 是初始市场状态

对于LMSR,这简化为:

其中 是结果数量。

例子:NCAA锦标赛

- (典型流动性参数)

- 最大损失 = 美元

无论发生多少交易,存在多少套利,做市商在这个市场上最多损失6,555美元。

这就是使用LMSR的原因。 即使在对抗性场景下,损失也是有界的。

这对套利者意味着什么

做市商选择被利用。

他们可以运行FWMM并消除套利。他们不这样做,因为:

- 速度比精度更重要

- 套利者提供流动性

- 损失无论如何都是有界的

作为套利者: 机会不是bug。它们是特性。做市商知道价格是错的。他们接受有界损失以换取快速更新和高交易量。

你的工作是比竞争对手更快地发现和执行。

现在你有工具了:

- InitFW启动优化(第一部分)

- Barrier FW处理LMSR(第二部分)

- 利润保证知道何时交易(第三部分)

- 理解为什么错误定价存在(第四部分)

关键要点: 做市商面临不可能的权衡:快速更新创造套利,无套利定价缓慢。Polymarket选择了速度,使用独立的LMSR子市场,在<100毫秒内更新。这创造了市场内不一致性(和≠1)、跨市场不一致性(忽略依赖关系)和结算滞后(价格向真实值漂移)。提取的4000万美元套利不是失败——它是维持流动性和交易量的可接受成本。做市商的损失无论如何都被 所限制,所以容忍一些利用是理性的。对于套利者,这意味着机会是系统性的,不是偶然的。

你检测和执行越快,提取的就越多。

结论:完整框架

第一部分向你展示了数学: 整数规划、边际多面体、Bregman投影、Frank-Wolfe迭代。

第二部分向你展示了实现: 如何真正从零开始启动算法、为什么标准方法会失败、何时停止并保证利润,以及为什么这些机会根本存在。

理论与执行之间的鸿沟是四个问题:

- 初始化(第一部分):使用带IP求解器的InitFW构建有效的 ,构建内点 ,扩展部分结果

- 稳定性(第二部分):使用带自适应收缩的Barrier FW防止LMSR的梯度爆炸

- 执行(第三部分):使用利润保证 配合 -提取,在市场变动前捕获90%的套利

- 市场结构(第四部分):理解做市商选择速度而非精度,创造系统性错误定价

这不是理论。 顶级套利者使用正是这些方法赚取了2,009,631.76美元。

他们没有更好的信息。他们没有内幕消息。他们只是更好地实现了每个人都能在研究论文中读到的相同数学。

问题不再是"这可能吗?”

问题是:你会实现它吗?

下一步是什么?

这是第二部分。我们涵盖了初始化、稳定性、利润保证和做市商经济学。

但我们还没有谈论生产系统。

你实际上如何:

- 从Polymarket的WebSocket API摄取实时数据?

- 并行运行整数规划而不阻塞?

- 以<30毫秒延迟向CLOB提交订单?

- 同时监控17,000+个条件?

- 在资本约束下确定仓位规模?

- 处理部分成交(一条腿执行,其他不执行)?

我应该发布第三部分吗?

第三部分将涵盖:

- 系统架构(数据管道、执行引擎、监控)

- 代码示例(Python + Gurobi实现)

- 风险管理(仓位规模、凯利准则、回撤限制)

- 基础设施(AWS设置、数据库架构、WebSocket处理)

扩展到七位数的完整生产系统

如果你想要第三部分,请告诉我。现在是关于构建那台将为你印钞的机器。

资源

研究论文:

- Kroer等人2016年:“通过整数规划实现无套利组合做市”(arXiv:1606.02825v2)

- Saguillo等人2025年:“解开概率森林:预测市场中的套利”(arXiv:2508.03474v1)

工具:

- Gurobi Optimizer:gurobi.com

- Polymarket CLOB API:docs.polymarket.com

数学有效。 机会存在。 唯一的问题是执行。